Aktienanalyse nach fundamentalen Kriterien. Umsatzentwicklung. Pharmaaktien Langfristaktienanalyse 20 Jahre. Kennzahlen der Aktienanalyse. Die besten Pharmaaktien und welche Pharmaaktien sollte man kaufen/nichtkaufen ?

In dieser Aktienanalyse betrachten wir insgesamt 11 Pharmaaktien über einen Zeitraum von 1990 bis 2009. Ich werde in dieser langfristigen Aktienanalyse einen Querschnitt der Entwicklung der letzten 20 Jahre z.B. in den folgenden Bereichen zeigen: Entwicklung der Aktienkurse, Umsätze, Gewinne, KUV, KBV, Dividendenrendite und weitere Finanzkennzahlen der letzten 20 Jahre. ´

Diese Aktienanalyse umfasst die folgenden Unternehmen und deren Aktien über einen 20 Jahreszeitraum : Johnson & Johnson, Pfizer, Roche, Novartis, Bayer, Astrazeneca, Sanofi Aventis, Glaxo Smithkline, Merck & Co., Bristol Myers Squibb, Eli Lilly.

In dieser Aktienanalyse wird die Creme de la Creme der Pharmaindustrie gegenübergestellt und verglichen. Welche Aktie ist billig nach den gängigen Kriterien der Fundamentalanalyse ? Wo lohnt sich noch Einstieg ? Was war in der Vergangenheit von diesen Aktien zu erwarten und ich werde versuchen etwas in die Glaskugel zu schauen und dabei vorsichtige Annahmen über die weitere Entwicklung zu machen. Bei den Auflistungen der Kennzahlen der Unternehmen und Aktien erhält der Spruch " mit großen Zahlen rechnen" eine ganz neue Dimension.

Fangen wir doch einfach mal mit der Betrachtung der Umsätze an. Wo bewegen wir uns hier ? bewegt sich überhaupt was in der Branche ? geht diese Branche insgesamt vorwärts oder wird hier der Rückwärtsgang eingelegt ? Bei sonst gleichen Voraussetzungen und Aktienbewertungen ist eine wachsende Branche und ein wachsendes Unternehmen einem nicht wachsenden Unternehmen/Branche fast immer vorzuziehen. Ausnahmen bilden nur Branchen und Unternehmen in denen auch ein stetig steigender Umsatz und Gewinn Probleme bringen kann weil der Umsatz zu teuer finanziert werden muß. Uns wird früher oder später bestimmt noch so ein Unternehmen in der Aktienanalyse begegnen (In der Autobranche und IT-Branche finden sich viele dieser Unternehmen). Aber Ihr selber werdet diese Unternehmen auch immer besser kennenlernen und alleine identifizieren können wenn Ihr euch mit der Fundamentalanalyse beschäftigt und die Grundlagen der Aktienanalyse und Unternehmensbewertung erlernt. Wie immer versuche ich die Zusammenhänge "Einsteigergerecht" darzustellen. Ein ausgebildeter BWL´er mit Schwerpunkt auf Unternehmensfinanzierung, Steuern oder Investition wird hier sehr wenig Neues entdecken.

Ich fasse die einzelnen Jahre der Aktienanalyse der Übersicht halber im ersten Schritt zu 5 Jahresperioden zusammen. Es werden demnach die folgenden Perioden für die Aktienkennzahlen betrachtet : 1990-1994, 1995-1999, 2000-2004 und dann 2005 bis 2009. Die Kennzahlen werde ich teilweise auch grafisch darstellen und auf die Angabe der Zahlen ggf. verzichten. Als Dankeschön für die Leser stelle ich bei einzelnen Kennzahlen auch die 20 Jahreszahlen im Detail vor damit Ihr diese für Trockenübungen zuhause weiterverwenden könnt. Wenn Ihr die Daten in Blogs oder Foren einsetzt dann würde Ich mich freuen wenn Ihr dabei auf meinen Blog verlinkt bzw. verweist. Umso mehr Feedback umso besser.

Bitte beachten: das bei Novartis,Roche, Astra mir die alten Devisenkurse und Umrechnungskurse noch fehlen. Ich werde versuchen die aufzutreiben und dann nachzubearbeiten. Das ist wichtig bei der Sortierung nach Rang. Ich habe auch den Schweizer Franken Kurs bei der Roche nicht nach US$ oder EUR umgerechnet. Die Ranglisten nach Umsatz und Wachstum sind daher mit Einschränkungen zu genießen. Bei der Astrazeneca waren es in den 90er Jahren noch schwedische Kronen und heute wird mit US$ gerechnet, mir fehlen leider die alten Zahlen. Leicht vergleichbar sind die Aktien bei denen es keine Umstellung gab, d.h. Euro Aktien / Unternehmen mit Euro und natürlich US$ Unternehmen mit US$. Dort sollte demnach alles stimmen. Bei der Betrachtung vieler Kennzahlen ist es dagegen egal ob uns die Umrechnungskurse fehlen oder nicht. Hier werden reine Verhältniszahlen gebildet. Wenn von 100 XX Umsatz am Ende 10 XX als Gewinn übrig bleiben haben wir 10% Gewinn, egal ob in Schweizer Franken, Schwedischen Kronen oder EUR. Die Währung spielt bei sehr vielen Aktienkennzahlen der Fundamentalanalyse keine wichtige Rolle, wir wissen ja was gemeint ist.

Fangen wir doch einfach mal mit den absoluten Zahlen an. Wo standen die Unternehmen mit Ihrem Umsatz in den Jahren 1990 bis 1994 und wie haben sich diese Unternehmen bis zu den Jahren 2005 bis 2009 entwickelt. Die Umsätze von 1990 bis 1994 wurden addiert, ebenso wurde 2005 bis 2009 aufaddiert.

Bei dieser Ansicht habe ich nach absoluten Umsätzen sortiert. Ganz oben der Umsatzspitzenreiter und auf dem letzten Rang das Pharmaunternehmen mit dem kleinsten Umsatz.

Umsatzentwicklung 5 Jahresperioden in Landeswährung von 1990 bis 2009

Die gleichen 11 Unternehmen jetzt aus einer anderen Perspektive betrachtet. Ich schaue mir an welches der Unternehmen in den letzten 20 Jahren das höchste Umsatzwachstum hatte. Mich interessiert dabei nur das reine Wachstum und nicht die absolute Höhe.

Umsatzwachstum Pharmaaktien 20 Jahre - von 1990 bis 2009

Bei dieser anderen Betrachtung können wir schon einige Veränderungen beobachten. Die Sanofi Aventis die gemessen am absoluten Umsatz irgendwo im Mittelfeld rumkrebste ist gemessen am prozentualen Umsatzwachstum der letzten 20 Jahre auf einmal der Tabellenführer. Von 16 Milliarden Umsatz in den Jahren 1990 bis 1994 gelang es der Sanofi den Umsatz in den Jahren 2005 bis 2009 auf 140 Milliarden zu steigern. Dieser Umsatzwachstum entspricht einem prozentualen Wachstum von über 740% in den letzten 20 Jahren. Glückwunsch!

Unser Favorit aus Deutschland schlägt sich bei den absoluten Umsatzzahlen noch ganz wacker. Da finden wir die Bayer auf einem guten Platz 5. Bayer hat demnach schon von 1990 bis 1995 relativ viel Umsatz gemacht. Ganz anders dagegen das Bild beim Wachstum. Den hohen Umsatz der 1990 schon erzielt wurde konnte bis 2009 nicht nennenswert gesteigert werden. Gerade einmal 42% Umsatzwachstum in 20 Jahren kann Bayer verbuchen und landet damit zumindest in dieser Rangliste auf dem letzten Platz.

Fundamentalanalsye Umsatzrenditen Pharmabranche Aktien Vergleich 1990 - 2009

Interpretation der netto Umsatzrenditen über einen 20 Jahreszeitraum - Pharmaaktien

Was bei der stabilen Entwicklung der Umsätze sich bereits andeutet wird über die Umsatzrenditen fortgeführt. Es scheint sich um eine gesunde Branche und gesunde Unternehmen zu handeln. Alle vorgestellten Unternehmen wachsen und sind in der Lage Gewinne zu erwirtschaften die zukünftiges Wachstum und sichere Arbeitsplätze ermöglichen. Es gibt im Vergleich zu anderen Branchen sehr wenig Rückschritte.

Ihr solltet euch einmal den Spaß machen und diese hier analysierten Aktien mit der Fundamentalanalyse der Automobilaktien vergleichen. Vergleicht die wichtigen Kennzahlen und Ihr werdet feststellen, daß man bei den Autoaktien schon sehr, sehr selektiv sein muss und auch dann noch sehr leicht einen Fehlgriff tätigen kann wenn zur falschen Zeit investiert wird d.h. die Aktien zu teuer gekauft werden. Bei den Pharmaaktien muss man sicherlich kein Einstein sein um mit einem Korb aus 3 bis 5 dieser Aktien in den nächsten 20 Jahren Geld zu verdienen. Bei der Automobilbranche habe ich da schon deutlich mehr Fragezeichen in meiner Kalkulation für die nächsten 20 Jahre. Sicher wird die Automobilbranche vermutlich wachsen, aber wird Sie auch so stark wachsen ? Die Vergangenheit sah nicht sehr vielversprechend aus. Sicher werden die großen Hersteller nicht so schnell pleite gehen, aber werden Sie auch so profitabel sein und entsprechend Dividenden und Gewinne erwirtschaften wie die Pharmabranche ? Wenn die nächsten 20 Jahre so werden wie die letzten 20 Jahre, und davon ist sehr stark auszugehen (der Wettbewerb wird sicher nicht schwächer in den nächsten Dekaden) dann sollten wir als Investoren und Eigentümer es uns sehr gründlich überlegen welchen Unternehmen wir unser Geld anvertrauen. Es gibt Branchen und Unternehmen in denen es leichter wird sein Geld zu mehren als in anderen Branchen und Unternehmen.

Daimler, BMW, Renault sind sicher tolle Unternehmen um da zu arbeiten. -Die Gehälter steigen vermutlich mit der Inflation oder sogar mehr, vielleicht auch weniger. Diese Unternehmen wird es vermutlch auch in 20 Jahren noch geben. Es sind Unternehmen die tolle Fahrzeuge auf den Markt gebracht haben. Die Marke Daimler Benz wird von Staatschefs in Demokratien genauso gern genutzt wie von Führern einiger Militärregimes in Afrika. Ein gutes Investment sind diese Aktien dadurch leider nicht zwangsläufig. Unter sonst gleichen Voraussetzungen würde ich die Pharmabranche der Autobranche blind vorziehen. Ein guter Einstieg für die Fundamentalanalyse der Autoaktien ist die Analyse der Automobilaktien. Dort finden sich direkte Links zu den Einzelanalysen von BMW, Renault und der Daimler.

Die Umsatzrenditen der Gesundheitsunternehmen bewegen sich alle auf hohem Niveau. Verglichen mit vielen, vielen anderen Unternehmen und Branchen sind die Umsatzrenditen in der Pharmaindustrie gehören die hier vorgestellten Umsatzrenditen mit zu den höchsten. Was für ein Unterschied zu den Renditen in anderen Branchen. Ein Einsteiger weiss damit noch nicht viel anzufangen. Bei so wichtigen Gedankengängen macht es Sinn sich auszuklinken und tief darüber nachzudenken. Bei den analysierten Autoaktien haben wir Umsatzrenditen von 2,3,4%. Von 100 Euro Umsatz bleiben demnach nur 4 Euro als Gewinn im Unternehmen hängen.

Bei den in dieser Aktienanalyse analysierten Pharmaaktien haben wir Umsatzrenditen die mindestens bei 15% liegen, einige gehen bis 25% und andere analysierte Unternehmen bringen sage und schreibe eine 40% Umsatzrendite.

Überlegt was das alles bedeutet. Welches Unternehmen kann sich mehr Fehler erlauben ohne pleite zu gehen ? Welches Unternehmen kann mehr Geld in Forschung und Entwicklung investieren ? Es gibt einen sehr langen Rattenschwanz von Konsequenzen für den Aktienananalysten den schon allein diese Kennzahl mit sich bringt. Wenn ich 2 Unternehmen in der gleichen Branche habe und eines macht 10% Umsatzrendite und das andere macht 40% Umsatzrendite dann ist doch schon fast alles klar was das für die Zukunft bedeutet. Wenn die höhere Umsatzrendite in der Vergangenheit nachhaltig war und auch die Zukunft nicht eingetrübt aussieht ist die Investmententscheidung für das Unternehmen mit der wesentlich höheren Umsatzrendite bereits sehr einfach. Bei gleicher Bewertung je Aktie wird das besser geführte und profitablere Unternehmen wohl in fast jedem Aktienvergleich als Sieger hervorgehen.

Auch branchenübergreifend ist es unerlässlich einige dieser Zahlen im Kopf zu haben damit diese Zahlen als Maßstäbe und Vergleichszahlen für Eure Aktienanalysen dienen können. Schaut euch einfach noch einmal die anderen Aktienanalysen aus diesem Aktienblog hier an um ein erstes Gefühl für diese Welt der Kennzahlen zu erhalten. Es gibt Unternehmen auf der Welt die in 10 Jahren kumuliert 500 Milliarden Umsatz machen (was für ein Aufwand, was für eine Zahl!) und am Ende bleiben nach 10 Jahren insgesamt 50 Milliarden hängen, wenn es gut geht. Ist das jetzt viel oder wenig ? Für uns als private Menschen oder Kleinunternehmen ist das enorm viel. Für uns als kleiner, privater Geldanleger und Hobby Aktienanalyst ist es einfach eine Zahl von der wir uns nicht blenden lassen sollten. Konkret spreche ich wieder Daimler und die anderen Autoaktien an. Fast jede der hier analysierten Pharmaaktien verdient in 3 Jahren netto mehr als die 3 analysierten Autoaktien in 10 Jahren netto zusammen. Einer der Gründe ist die mickrige Umsatzrendite der Automobilhersteller. Die eine oder andere Übertreibung und Zuspitzung hilft vielleicht es deutlich zu machen.

In dem langfristigen Chart der Umsatzrenditen von 1990 bis 2009 gibt es einige Perioden in denen die Gewinne gegen Null und unter Null rutschen. Im Vergleich z.B. zu den Autounternehmen deutlich seltener und selbst in diesen Perioden haben die hier vorgestellten Aktien immer die Dividende gezahlt. Die Cashflows und eine reiche Eigenkapitalausstattung machen es möglich. Bei den Autoaktien gibt es alle 5 Jahre einen Schweinezyklus der fast existenzbedrohend wird und die Dividende fällt dann regelmässig aus und wird gekürzt. Bei den hier analysierten Gesundheitsaktien fällt die Dividende nie aus, selbst wenn in der Bilanz einmal ein Minus steht, und steigt regelmässig (bildlich gesprochen im Vergleich zu den Autoaktien und anderen Unternehmen).

Durchschnittliche netto Umsatzrenditen 5 Jahresperioden von 1988 bis 2009 Pharmaaktien

Die Grafik der Umsatzrenditen ist in Tabellenform vielleicht noch aussagefähiger. Ich stelle die gleichen Fakten daher noch einmal als Tabelle dar. Es werden 4 Perioden gewählt mit einer Länge von jeweils 5 Jahren. Aus diesen Einzelperioden leite ich jeweils den Durchschnitt ab. Die Ergebnisse der letzten Periode von 2005 bis 2009 habe ich genutzt um die Tabelle nach einer Rangfolge zu sortieren. Die Sortierung erfolgte nur anhand dieser letzten Periode. Merck & Co. hat in dieser Periode die höchste Umsatzrendite mit durchschnittlich 26,77 % über 5 Jahre erreicht. Als weitere Information bringe ich für die letzte Periode von 2005 bis 2009 noch den Sektordurchschnitt Healthcare. Fast allen hier analysierten Unternehmen gilt es den Durchschnitt zu übertreffen. Bemerkenswert ist dabei schon die absolute Höhe des Durchschnitts von über 17% in der Periode 2005 bis 2009. Was sonst nur Topunternehmen gelingt, gelingt hier bereits einer ganzen Branche. Der Sektordurchschnitt in der Autobranche ist wesentlich tiefer. In der Tabellenform wird wieder deutlich wie klein die Umsatzrendite einer Bayer im langfristigen Vergleich mit dem Wettbewerb ist.

Wer überhaupt keine Vorstellung davon hat welche Umsatzrenditen in Deutschland, in den USA und anderswo erzielt werden dem helfen vielleicht die folgenden Links.

Studie Roland Berger über 400 Automobilzuliefer - Umsatzrenditen netto von um die 5%. Zeitraum 2001 bis 2007

Artikel Handelsblatt 2007 - durchschnittliche Umsatzrendite Deutscher Topkonzerne sinkt auf unter 5% (Hinweis von mir: es könnte sich um die Bruttorenditen handeln, netto dürfte damit noch tiefer liegen!)

netto Umsatzrenditen Deutschland IW Institut von 1997 bis 2003 : zwischen 2.7% bis 2.9%

Cashflowmargen Pharmaaktien 1988 bis 2009 Grafik

Cashflows Pharmaaktien 1988 bis 2009. Welches Unternehmen hat die höchsten Cashflowmargen ?

Cashflows Pharmaaktien 1988 bis 2009. Welches Unternehmen hat die höchsten Cashflowmargen ?

Der Übersichtlichkeit halber habe ich die Entwicklung der Cashflows in 2 Grafiken dargestellt. Eine für die Periode 1988 bis 1997 und dann von 1998 bis 2009. Von 1988 bis 2009 ist die Cashflowmarge bei den hier analysierten Pharmaunternehmen konstant hoch. Das lässt nur gutes erahnen für die weitere Fundamentalanalyse und auch die Kursentwicklung der Aktien. Netto Umsazrenditen, Cashflowmargen und hohes Eigenkapital sind typische Qualitätsmerkmale guter Unternehmen. Schön zu erkennen ist auch, daß diese Unternehmen keine Eintagsfliegen sind. 5 Jahre, 10 Jahre, 20 Jahre und auch 30 Jahre wird sehr gutes Geschäft gemacht. Stabil, sicher und gut planbar. Ebenfalls ist zu sehen das die Bayer seit 20 weniger Geld vom Umsatz übrig hat um sich aus eigener Kraft zu finanzieren im Vergleich zu den anderen Unternehmen. Von 1988 bis 2009 befindet sich die BAYER AG konstant auf dem letzten Platz. WIe so oft muss ich mich fragen was aus der Zukunft wird ? Ich bin kein Spekulant, verlass mich auf keine tollen Geschichten in der Presse (die von der PR Abteilung - auf Neudeutsch IR Abteilung - den Presseleuten ins Ohr geflüstert werden) und glaube keinem Vorstand der berufsbedingt ein Daueroptimist mit rosaroter Brille sein muß (es gibt auch Ausnahmen von dieser Regel).

Von diesen Kennzahlen aus gesehen kommt die Bayer Aktie als Investment schon nicht mehr in Frage und landet als Kaufkandidat bei mir eher auf den letzten Plätzen. Ich werde kein Unternehmen mit einer Cashflowmarge von 5% bis 8% wählen wenn ich ein gutes Dutzend andere Unternehmen habe bei denen die Cashflows doppelt so hoch sind. Wenn Ihr weiter hochblättert ist die Bayer Aktie auch bei den Umsatzrenditen fast über den kompletten 20 Jahreszeitraum, kumulativ sowieso, immer auf dem letzten Platz. Die Bayer Aktie müsste schon extrem billig sein nach fundamentalen Kriterien um für mich noch als Kaufkandidat in Frage zu kommen. Die relative Aktienbewertung wird diese Frage noch früh genug lüften.

Eigenkapitalrenditen Pharmaaktien 1988 bis 2009

In den Jahren 1995,1996 und 1997 erreicht die Rendite auf das Eigenkapital der Glaxosmithkline astronomische 650% (1995) und ist in 1996 und 97 immer noch über 100%. Damit die Grafik relativ übersichtlich bleibt habe ich in diesen Jahren pauschal 77% angesetzt. In der Tabelle ist diese hohe Eigenkapitalrendite mit den tatsächlichen Zahlen aus diesen Jahren berücksichtigt.

Über den Zeitraum von 1988 bis 2009 erreicht die Glaxosmithklin im Durchschnitt die höchste Eigenkapitalrendite. Im direkten Vergleich zum Beispiel mit einer Novartis erreicht die Glaxo in jeder Periode eine doppelt so hohe Eigenkapitalrendite. Über alle Perioden gesehen und in der Gesamtbetrachtung ist die Sanofi Aventis das Unternehmen mit der geringsten Eigenkapitalrendite. Hier muss ich deutlich darauf hinweisen, daß diese Unternehmensrenditen absolut gesehen natürlich immer noch sehr, sehr hoch sind. Bitte schaut einfach noch einmal die Renditen in der Autoindustrie oder anderen Branchen und Unternehmen an. Nur in diesem relativen Vergleich, der Pharmagiganten und Topunternehmen ist die Eigenkapitalrendite auf den hinteren Rängen wie z.B. bei der Novartis, Sanofi und Roche gering. Wenn diese Unternehmen direkt mit BMW, Daimler und Renault verglichen werden sähe die Welt bereits komplett anders aus.

Aktienanalyse Eigenkapitalquoten im internationalen Vergleich / Vergleich Eigenkapitalquoten Pharmabranche

Spasseshalber habe ich in diesen Vergleich noch 3 branchenfremde Unternehmen einbezogen. Die sehr nah an der Null % Grenze entlang laufende Linie ist eine Aktie und ein Unternehmen welches exemplarisch für die Bankenbranche steht. Alle Banken haben sehr, sehr wenig Eigenkapital. Über Carrefour und RWE sind 2 weitere Branchen in dieser Ansicht vertreten. RWE ist ein klassisches Witwen und Waisenpapier. Eine Aktie und ein Unternehmen das aufgrund des Geschäftsmodells mit weniger Eigenkapital immer noch sehr gut fährt. Bei Carrefour könnte man sich jetzt schon streiten ob mehr oder weniger Eigenkapital nötig sind, ob mehr oder weniger Eigenkapital besser für das Unternehmen, ob mehr oder weniger Eigenkapital besser für die Angestellten und Vorstände sind, ob mehr oder weniger Eigenkapital besser für die Aktionäre und Eigentümer wären. Bei allen Betrachtungen konzentriere ich mich immer auf die Sicht des Eigentümers. Ein Angestellter und Vorstand wünscht sich vermutlich 98% Eigenkapital, da er so nie Angst um seinen Job haben muß. Aus Eigentümersicht ist zuviel Eigenkapital nicht erstrebenswert. Eigenkapital ist die teuerste Form der Finanzierung (natürlich auch die sicherste!), Fremdkapital ist im Zweifelsfall immer dem Eigenkapital vorzuziehen. Wer tiefer in das Thema einsteigen will kann mit dem Thema "optimale Eigenkapitalausstattung" oder "optimale Finanzierungsstruktur" sicher viel lesenswertes im Internet finden. Die weltweit führenden Unternehmen der Welt, die in den maßgeblichen Indizes den Ton angeben haben im Schnitt ein Eigenkapital von rund 35%. Diese 35% Eigenkapital sind eine gute Richtschnur und kommen der optimalen Finanzierungssttruktur schon sehr nahe.

Bei den Pharmaunternehmen brennt kaum was hinsichtlich der Eigenkapitalquoten. Schön zu sehen in dieser Aktienanalyse ist das bei einigen Unternehmen die höheren Eigenkapitalrenditen in den Jahren von 1999 bis 2009 anscheinend mit einer niedrigeren Eigenkapitalquote erkauft wurden, z.B. ist das meiner Meinung nach bei der Bayer Aktie und dem Bayer Konzern zu beobachten.

Da die bunten Spagetthigrafiken wegen der hohen Zahl unübersichtlich sind lege ich die Eigenkapitalquoten für Euch auch als Screenshot bereit. Zum Schluß der Fundamentalanalyse werde ich eine Excel Datei zu dieser Aktienanalyse zu Verfügung stellen in der einige Kennzahlen aufbereitet sind. (ggf. auf die Grafik klicken um zu vergrössern)

Die Eigenkapitalquoten bewegen sich über 20 Jahre gesehen in einem ziemlich engen Band bei den jeweiligen Unternehmen. Es gibt natürlich einige Ausreißer nach oben und einige nach unten. Wenn später die anderen Kennzahlen aus der Aktienanalyse ebenfalls feststehen kann jeder für sich selber entscheiden welche Aktie sein Favorit ist. (bzgl. der Excel für die Aktienanalyse mußte ich jetzt leider feststellen, daß dies in dem Blog gar nicht möglich ist / ich mach daher einfach ein paar Screenshots von der Excel in Zukunft, wie bisher auch).

Unter sonst gleichen Voraussetzungen, d.h. eine ähnliche Eigenkapitalrendite und Umsatzrendite, ähnlich gute Wachstumsaussichten, ähnliche Größe, die Aktien sind gleich teuer/billig und so weiter müssten wir natürlich das Unternehmen bevorzugen welches die höchste Eigenkapitalquote aufweist. Grundsätzlich würde ich sagen, daß man mit jeder dieser Aktien gut schlafen kann (ich habe einen ganzen Blumenstrauß Aktien aus dieser Branche und schlafe sehr gut, egal ob zur Zeit wieder eine Krise ist, irgendwo ein Krieg tobt oder wildgewordene Anleger, Vorstände und Aktienanalysten auf Jubelstimmung oder Panikstimmung machen). Zum Thema Eigenkapitalquote hatten ja schon einige von Euch tolle Hinweise und Kommentare hinterlassen. Ich bin zumindest bei diesen Unternehmen die wir hier jetzt betrachtet haben eher der Meinung, daß die durch die Reihe eher "zuviel" Eigenkapital haben als zu wenig. Aber besser so als anders rum.

Deutliche Veränderung der Eigenkapitalquoten in 2010

Bei einigen Aktien und Unternehmen dessen Aktien wir hier analysieren gab es im Verlauf des Jahres 2009 bereits erhebliche Veränderungen in der EK-Quote. Es gab mehrere Mammutfusionen und Übernahmen und in der Bilanz 2010 wird ein dementsprechender Anstieg der Verschuldung dieser Unternehmen festzustellen sein. Mehrere Hundert Milliarden €uro sind über die gesamte analysierte Gruppe gesehen als Schulden/Aktivposten hinzugekommen.

Wieviel Value steckt in den Pharmaaktien ? Vergleich der KUV (Kurs Umsatzverhältnisse / Price/Sales Ratio) für den Zeitraum 1989 bis 2009

Die nachfolgenden Grafiken werden einen ersten sehr guten Einblick in die Chancen und Risiken der Pharmawerte bringen. Der Übersichtlichkeit halber teile ich den Aktienvergleich in 2 Perioden zu je 10 Jahren auf. Wir schauen uns einmal den Zeitraum 1989 bis 1998 an und dann zum Vergleich die Periode 2000 bis 2009.

(ggf. Grafik anklicken um zu vergrößern)

Nach spektakulären zwei Aktiencrash innerhalb der letzten 10 Jahre hat sich die Kauflust der Aktionäre merklich gewandelt. So wie es in den ersten 10 Jahren raufging, ging es in den anschließenden 10 Jahren stetig bergab. Damit liegen grundsätzlich schon einmal sehr, sehr gute Voraussetzungen für Anleger vor die preisbewußt und risikobewußt anlegen wollen. Die Zahl der Aktionäre und Fondsbesitzer ist seit 10 Jahren mehr oder weniger rückläufig. Ratet einmal in welchen Jahren die höchste Zahl an Aktionären und Aktiendepots in Deutschland gemessen wurde (erinnert Ihr Euch noch an Robert von der Telekom Werbung ? Manfred Krug als Werbefigur ?)? Lasst einfach diese 2 Grafiken, diese 2 Jahrzehnte einige Minuten meditativ auf Euch wirken ...

Price to Book Ratio (KBV) Aktienanalyse Pharmaaktien

In den nachfolgenden Charts wird die Entwicklung der Kursbuchwertverhältnisse der letzten 20 Jahre aufgezeigt. Ich teile es wieder in 2 Perioden auf damit es übersichtlicher wird. Die erste Periode liefere ich später nach. Auch den Text und meine Gedanken zu den Price to Book Ratios der einzelnen Aktien werde ich später noch ergänzen. Wie bei den anderen Kennzahlen ist auch das KBV im Jahr 2000,2001 bei einigen Aktien enorm hoch gewesen. Die Eli Lilly als Beispiel hatte in 2000 ein Kursbuchwertverhältnis von 17,4, die Pfizer Aktie hatte in 2000 ein KBV von 18,1. Ein KBV von 18 bedeutet mit anderen Worten, daß z.B. die Maschinen und Grundstücke eines Unternehmens um den Faktor 18x durch gierige, verrückte Anleger über die Börse bezahlt werden im Vergleich zu den Werten die in der Bilanz stehen. Sehr, sehr fragwürdige Relationen die gar nicht gut gehen können.

Eine andere Kennzahl die diese Zusammenhänge ebenfalls verdeutlicht ist das Tobin-Q Verhältnis (Tobin Ratio). Ich versuch es einmal mit meinen Worten zu formulieren damit es auch für Einsteiger verständlich wird. Diese Kennzahl zeigt an bis zu welchem Preis es sich unter Umständen lohnt ganze Unternehmen über die Börse zu kaufen. Stellen Sie sich vor Sie wären ein Stahlmagnat der mehrere Milliarden Euro, US$ Dollar oder auch Rubel unter dem Kopfkissen hat. Um jetzt zu expandieren hat unser Stahlmagnat zwei Möglichkeiten. Sie können jetzt selber neue Stahlwerke bauen, Ihre Geologen nach Rohstoffen und Eisenerzen auf der ganzen Welt suchen lassen und dafür mehrere hundert Millionen oder auch Milliarden ausgeben. Die andere Alternative ist oft die lukrativere. Sie kaufen einfach einen Wettbewerber und fahren damit unterm Strich deutlich günstiger. Das lohnt sich natürlich nur wenn der Kaufpreis für unsere feindliche oder freundliche Übernahme unter dem Preis fürs selbermachen liegt. Diese Entscheidung, diese Form der Aktienanalyse wird jeden Tag von Daxvorständen aber auch von kleinen Konditoreienbesitzern getroffen. Soll ich selber expandieren aus eigener Kraft ? oder kauf ich einfach meinen Wettbewerber auf ? was ist billiger ?

Im Jahr 2000 war es so, daß ein normal denkender Mensch niemals auf die Idee gekommen wäre einen Wettbewerber zu kaufen um Geld zu sparen. Selbermachen war deutlich günstiger. Aber so sind Sie unsere Aktienblasen. Als Anhänger der Fundamentalanalyse haben wir vielfältige Möglichkeiten Aktienblasen erkennen zu können. Im Vergleich zu anderen Methoden wie der Charttechnik haben wir vielleicht sogar die einfachsten und zuverlässigsten Methoden. Methoden die nachvollziehbar und eindeutig sind. Genau dieser Punkt ist zwingend notwendig für ein System was auf die Dauer funktionieren soll. Bei der Charttechnik ist es so, daß der eine es so interpretiert und der andere so. Es gibt nichts festes. Alles wird offen und unverbindlich gehalten um am Ende immer relativ einfach Recht behalten zu können. Am Anfang fehlte mir da einfach die Erfahrung die guten Berater und Tippgeber von den schlechten zu trennen.

Ich spreche da aus eigener Erfahrung, die ersten 5 bis 10 Jahre habe ich noch relativ viel mit Charttechnik gearbeitet. Die wichtige Literatur aus dem Bereich Charttechnik, technische Analyse, Intermarketanalyse usw. füllt immer noch einige Regale bei mir zuhause. Ich habe da die gleichen Erfahrungen gemacht wie z.B. ein Warren Buffett. Habe die gleichen Feststellungen gemacht die auch zahlreiche wissenschaftliche Paper bestätigen. Technische Analyse taugt nicht als Mittel zur Geldanlage. Mit Charttechnik ist noch keiner wirklich nachhaltig und über einen längeren Zeitraum reich geworden, ausser vielleicht der Schreiber eines halbseidenen Börsenbriefes.

Wie soviele Börsenanfänger habe ich auch den einen oder anderen Börsenbrief ausprobiert. Einige dieser Börsenbriefe und Hotlines gibt es auch heute noch, mehr als 20 Jahre nach meinem Einstieg an der Börse. Das Ergebnis ist niederschmetternd und ich wundere mich darüber, daß es einen nie enden wollenden Strom an Neulingen an der Börse gibt die diesen Scharlatanen viel Umsatz und Gewinn bringen. Im Verlauf dieses Blogs werde ich auch dazu noch einige Fakten zeigen. Die Fakten sind niederschmetternd. Nur soviel : deutlich über 90% aller Börsenbriefe schlagen den Index nicht. Und den Gewinnerbörsenbrief für die kommenden 12 Monate kennt leider keiner von uns. Aber jetzt drifte ich wieder zuviel vom Thema ab. Darüber werde ich ggf. zu gegebener Zeit einen eigenen Beitrag mit Verweisen auf die entsprechenden Statistiken schreiben. Ihr könnt ja gerne mal Eure Erfahrungen hier als Kommentar bringen. Gerne auch positive Kommentare zu Markttechnik, Charttechnik, Point & Figure Charts und anderen Methoden.

Lange Rede, kurzer Sinn: Gesamte Indizes, fast alle Aktienmärkte weltweit waren im jahrzehntelangen und jahrhundertelangen Vergleich der Aktienbewertungen von 1998 bis 2000 sehr hoch bewertet. Die Welt war im Börsentaumel und Millionen von Börsenanfängern haben Ihr letztes Hemd verloren weil Sie zum Hochpunkt gekauft haben.

Der S&P500 hatte in 2000 ein Price-to-Book Ratio von 4,1. Langfristig liegt das KBV des S&P500 in der Spanne zwischen 1,5 bis 2,5, wobei es die meiste Zeit eher unter 2 liegt. Ist es da ein Wunder, daß die Aktienkurse sich gar nicht mehr nach oben bewegen konnten sondern nur noch nach unten ? Ergänzungen und Ausführungen kommen später... (Platzhalter/Baustelle, seht bitte einfach drüber hinweg).

Grafik anklicken um zu vergrößern

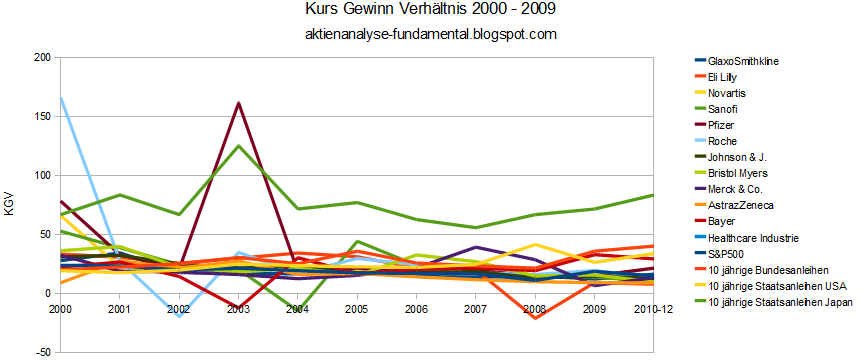

Fundamentalanalyse Kurs Gewinn Verhältnis 2000 bis Dez 2010

Die KGV der betrachteten Pharmaaktien weisen zum Zeitpunkt Dezember 2010 die günstigsten Bewertungen der letzten Jahrzehnte auf. Im Jahr 2000 oder 2001 wiesen die größten Pharmaaktien der Welt ein KGV von über 50 auf (Sanofi 2000) oder eine Pfizer mit einem geradezu astronomischen KGV von über 70 im Jahr 2000. Die Kurs Gewinn Verhältnisse bewegten sich wie die anderen Bewertungen Price/Sales, Price to Book / Price to Market stetig nach unten und sind heute als relativ günstig einzustufen. Die gesamte Branche hat Ihre hohen Bewertungen seit 2000 inzwischen abgebaut. Es ist sehr, sehr wenig künstliche Phantasie in den Aktien. Um genau zu sein sind die Aktien meiner Meinung nach bereits unterbewertet. Die Jahre von 1990 bis 2000 werde ich später nachliefern.

Discounted Cash Flow Berechnung und historische Gewinnentwicklung

Mit dem Ziel die DCF Berechnung zuverlässig und plausibel abzuwickeln, um damit einen realistischen inneren Wert für das Unternehmen und die Aktien ableiten zu können, orientiere ich mich, wie gehabt, an den Gewinnzahlen der vergangenen 5,10 bis 20 Jahre.

Sämtliche Bezeichnungen wie intrinsischer Wert, fairer Wert, fair value und innerer Wert haben in der Aktienanalyse die gleiche Bedeutung. Alles dreht sich um die Frage, welcher Wert hinter der Aktie und dem Unternehmen steckt. Alles dreht sich demzufolge um die Frage, ob der Wert der Aktie von Ihrem aktuellen Preis abweicht und wie die Zukunftsaussichten sind. Der Aktienwert ergibt sich aus den zukünftigen Gewinnen eines Unternehmens. Für das Discounted Cash Flow Verfahren wird der Cashflow eines Unternehmens zur Unternehmens- und Aktienbewertung herangezogen.

Der vorsichtige Investor und Valueinvestor

Ein Valueinvestor, der sich an Werten und nicht an Preisen orientiert und sich nicht von spekulativen Übertreibungen und Emotionen leiten lässt, wird weniger geneigt sein, übertrieben hohe Zukunftserwartungen, die im Aktienkurs bereits eingepreist sind (Teure Aktien erkennt man z.B. an hohen KGV, hohen KUV, hohen CF/Marktkapitalisierung und den anderen hier vorgestellten Kennzahlen) , zu akzeptieren. Ein Valueinvestor blickt zuerst in die Vergangenheit und dann in die Gegenwart. Valueinvesting beschäftigt sich z.B. mit den aktuellen Werten und der Vergangenheit der Bilanzwerte. Was ist an Anlagevermögen vorhanden ? Wie ist die Nettoliquiditätslage des Unternehmens zu bewerten ? Ein Investor sollte zuerst auf eigene Faust versuchen einen Wert für ein Unternehmen und eine Aktie zu ermitteln. Erst im nächsten Step überprüft man dann ob der selbst ermittelte Wert mit dem aktuellen Aktienkurs übereinstimmt. Ist der ermittelte Wert viel höher als der aktuelle Aktienkurs kann es spannend werden.

Die Vergangenheitsbetrachtung der Umsatz-, Gewinn- und weiterer wichtiger Kennzahlen nimmt ca. 50% der Zeit für die Aktienanalyse in Anspruch. Die anderen 50 % des Arbeitsaufwands für die Fundamentalanalyse widmet man der Analyse der Gegenwart einer Aktie/Unternehmens sowie der Zukunftsprognose. Diese Zahlen sind bitte nicht als exakte Definition zu verstehen. Sie sollen Euch einfach nur ein Gefühl für die Herangehensweise geben, wie sie von sehr, sehr erfolgreichen Investoren, die mit der Fundamentalanalyse arbeiten, seit 100 Jahren und länger praktiziert wird.

Der spekulative Investor im Vergleich zum Valueinvestor

Der spekulative Investor hat in der Regel eine andere Vorgehensweise, denkt anders, ist mental entgegengesetzt zum Valueinvestor aufgestellt. Die Aktien, die ein agressiver Investor, weitere Modeworte für diese Kategorie von Anlagen sind Growth / Wachstumsinvestoren usw., auswählen wird, werden nur in den allerseltensten Fällen mit denen identisch sein, die ein klassischer Valueanleger im Sinne Warren Buffett oder Benjamin Graham auswählt.

Ein Investor wie Benjamin Graham stellt dabei das Extrem in der Vorgehensweise dar. Benjamin Graham bewegte sich bei seinen Aktienauswahlmethoden fast ausschließlich in der Vergangenheit (um mal eine Zahl beispielhaft zu nennen: 95% in der Vergangenheit). Warren Buffett entwickelte sich weiter und passte sein Investmentverhalten auch den veränderten Bedingungen in der Finanzwelt an. Zu Beginn seiner Karriere orientierte er sich, wie auch sein Lehrmeister Benjamin Graham, überwiegend an der Vergangenheit und der Gegenwart eines Unternehmens. Das Modell des Zigarettenstummels, der auf der Straße liegt und noch 1-2 kostenlose Züge hat, ist stellvertretend für diese Art des Denkens.

Die letzten 30 Jahre dagegen verbringt auch Warren E. Buffett sehr viel Zeit damit, sich Gedanken über die Wettbewerbsposition und Zukunft seiner Unternehmen zu machen. Der spekulative Investor dagegen verbringt 5% seiner Aktienanalyse mit der Vergangenheit (wenn überhaupt), 5% mit der Gegenwart und bewegt sich mit 90% seiner Aufmerksamkeit und Analyse in der Zukunft.

Nichtvorhandene bis geringe Anlagevermögen (harte Assets), hohe Schulden mit entsprechend hohen Zinszahlungen und Tilungszahlungen, kaum vorhandene Umsätze oder gar nicht vorhandene Umsätze, keine Gewinne und für die Zukunft zweifelhafte Gewinne, nicht erprobte Geschäftsmodelle, fahrige Wettbewerbssituationen und auch Märkte

mit geringen oder gar keinen Eintrittsbarrieren halten viele Wachstumsinvestoren und Investoren in den sogenannten "Neuen Märkten" nicht davon ab auch die abenteuerlichsten Bewertungen für Ihre Aktien zu zahlen. Das so eine Zukunft und die Prognose dieser Zukunft für den Aktieninvestor und Aktienanalyst sehr gefährlich sein kann, muß an dieser Stelle nicht weiter erläutert werden.

Wenn sich der Valueinvestor stabile Unternehmen mit einer langen Unternehmensgeschichte sucht, so sucht sich der agressive Investore dagegen oft Wachstumsbranchen und Neuemissionen aus, die weder über eine lange Geschichte noch über historische Finanzkennzahlen verfügen. Eine 20 jährige, 50 jährige oder gar 100 jährige Firmengeschichte läßt einige Rückschlüsse für den Investor zu. Diese Unternehmen haben erwiesenermaßen bereits etwas richtig gemacht schon allein dadurch, daß Sie so lange überlebt haben. Das Durchschnittsalter für ein Unternehmen liegt um die 30 Jahre, und 80% aller Neugründungen scheitern bereits in den ersten 3 Jahren. Wenn Sie ein Unternehmen analysieren, welches schon über 100 Jahre alt ist, dann liegt der Verdacht nahe, daß hier einiges richtig gemacht wurde.

Unterschiede Valueinvesting und Growthinvesting

Einige weitere Unterschiede seien noch schnell genannt. Wie sieht das Wachstum aus, wie verhält sich das Unternehmen (und die Branche, und die Nachfrager des Unternehmens) in Krisen, wie ist die Wettbewerbssituation gewesen (wie wird der Wettbewerb in der Zukunft aussehen?), wie ist der Markt im allgemeinen zu beurteilen ? Bei einem Neuen Markt und den sogenannten Wachstumsmärkten liege keine Werte und Erfahrungen aus der Vergangenheit für die Annahmen des Aktienanalysten vor. Alles spielt sich in der Zukunft ab. Der ganze Erfolg oder Mißerfolg ist im wahrsten Sinne des Wortes Zukunftsmusik.

Vorteile Aktienanalyse Beispiel stabile Branchen & Unternehmen

Bei meinen eigenen Fundamentalanalsen versuche ich natürlich ebenfalls weit nach vorne zu blicken. Umso einfacher das Unternehmen und die Branche ist, umso einfacher und sicherer wird die Zukunftsprognose und Aktienanalyse. Das einfach und das sicher ist natürlich relativ zu verstehen. Keine Geldanlage, wirklich keine !, weder Immobilien, noch das Beste Unternehmen der Welt und die billigste Aktie, kein Gold und keine Schmuckstücke garantieren überhaupt eine positive Rendite.Lebensversicherungen und eine staatliche Rente sind ebenso wenig sicher, und bieten wenn man Inflation berücksichtigt fast garantiert eine negative Rendite.

Mit jedem Geschäft, auch mit den sichersten Staatsanleihen sind theoretisch Verluste möglich. Theoretisch sind Konstellationen möglich, in denen kein Investment funktioniert und sogar Verluste erwirtschaftet. Dies trifft auch für alle Investments und Versprechen zu die so gerne und oft mit Garantien werben. Banken sprechen gerne Garantien aus, in letzter Zeit sind auch Staaten und gleiche paneuropäische Staatenorganisationen sehr schnell mit Garantien zur Hand (z.B. Bürgschaften für Banken).

Es bleibt dabei, daß auch die staatlichen Garantien letztendlich nicht sicher sind. Auch die staatliche Rente, Lebensversicherungen, Leibrenten, Betriebspensionen, und tausende davon abgeleiteter Derivate sind alles andere als sicher.

Für die Aktienanalyse sind 5 bis 10 Jahre ein überschaubarer Zeitraum und ein guter Anhaltspunkt, um in die Vergangenheit zu blicken. Für die Zukunft empfehlen sich Zeiträume von 5 bis 10 Jahren. In diesem Zeitraum sind noch zuverlässige Annahmen und Bewertungszenarien möglich ohne allzu spekulativ zu werden. Zukunftsprognosen sind generell sehr gefährlich.

Auswahl der Investments und Aktien

Als Valueinvestor sollten wir daher ein Investment suchen, welches geschützt vor Verlusten ist, auch wenn die Zukunftsprognosen nicht eintreffen werden. Zukunftsprognosen, die mehr als 10 Jahre, 20 Jahre oder 30 Jahre nach vorne blicken, sind nur mit äußerster Vorsicht zu genießen. Ich möchte das Wort unseriös nicht gebrauchen, aber Ihr versteht hoffentlich was ich meine. Um die Prognosefähigkeit der führenden Wirtschaftsinstitute, Banken und Analysten ist es ohnehin nicht besonders gut gestellt. Das wäre eine nette und lehrreiche Geschichte für einen Artikel in der Zukunft.

In Branchen, die über sehr, sehr schnelle Produktzyklen und Innovationszyklen verfügen, wie z.B. die Halbleiter/Chipindustrie mit einem Zyklus von 3 Monaten ist bereits eine Prognose für die nächsten 3 bis 5 Jahre schon schwierig. Auch Branchen mit niedrigen Eintrittsbarrieren, Branchen mit hohem Wettbewerbsdruck, Branchen mit allgemein niedrigen Umsatzrenditen sind selbstredend schwieriger zu analysieren als stabile Unternehmen. Bei diesen Aktienanalysen wird die höhere Unsicherheit mit einem entsprechenden höheren Sicherheitsabschlag (Margin of Safety) auf den Preis berücksichtigt.

Beispiel Branchen mit hohem Wettbewerbs und Innovationsdruck

Beispiele für Unternehmen dieser Art wären Intel und AMD als Stellvertreter für den Hightechsektor. Die gesamte Elektrotechnik/Hardware, Software und Internetbranche mit Unternehmen mit Google, Facebook, Oracle usw. bringt größere Unsicherheiten und höheres Risiko in der Fundamentalanalyse mit sich.

Über diese Behauptung läßt sich natürlich streiten. Im Verlauf des Aktienblogs werde ich diese Gedanken mit einigen Zahlen unterfüttern. Eine Microsoft halte ich bei den Preisen für die Aktie zur Zeit (Oktober bis Dezember 2010) für nicht zu teuer.

Bei einer Google wäre ich bereits vorsichtig. Google ist zweifellos eines der besten Unternehmen der Welt, mit hohen Gewinnmargen, mit hohem Wachstum, mit dominierendem Einfluß.

Auf der anderen Seite steht allerdings ein relativ hohere Preis für die Google Aktie mit all den möglichen negativen Konsequenzen für den Fall, daß sich das Wachstum in der Zukunft abschwächt. Für den Fall, daß sich andere Medien, Werbe- und Internetunternehmen auf das Modell Google einschiessen. Die Eintrittsbarrieren bei dem Geschäftsmodell einer Google sind bedeutend niedriger als in anderen Branchen die mehr "harte Assets" für Ihr Geschäft benötigen. Die Aktie und das Unternehmen müssen gedanklich strikt voneinander getrennt werden. Jede Gefühlsregung für ein hippes Produkt muß unterdrückt werden.

Bei Unternehmen wie z.B. Coca Cola oder Nestle ist die Prognose für das Unternehmen und die Aktie für die nächsten 15 Jahre dagegen relativ sicher und verhältnismäßig einfach.

Bei dieser jetzt länger geratenen Ausführung wird hoffentlich auch für den Einsteiger in die Fundamentalanalyse deutlich, worauf es meiner Meinung nach ankommt. Valueinvesting ist wahrlich kein Hexenwerk. Die Grundlagen sind einfach, logisch und sollten für jeden nachvollziehbar sein der gar keine Ahnung von der Fundamentalanalyse hat. Der Grundsatz, daß billiger kaufen besser ist als teuer zu kaufen wird auch in 1000 Jahren noch seine Gültigkeit haben. Die hier beschriebene Vorgehensweise wird von Warren Buffett und anderen Superinvestoren sehr erfolgreich praktiziert. Es ist auch für die Zukunft davon auszugehen, daß derjenige belohnt werden wird, der für ein Investment so wenig wie möglich zahlt und bei der Bewertung der Zukunft mit ganz konservativen Zahlen rechnet.

In Zeiten von effizienten Märkten, CAPM, Fama & French hören wir oft, daß höheres Risiko (z.B. Hightech Branche) quasi zwingend auch eine höhere Rendite bringen muß, daß ist leider nicht so zwingend in der Praxis wie es in der Theorie durch die Modelle beschrieben wird.

Aktienauswahl und Margin of Safety

Warren Buffett spricht von "unzerstörbaren Wettbewerbsvorteilen", die der Aktienanalyst durch die Fundamentalanalyse finden sollte.

Warren Buffett vergleicht diese uneinnehmbaren Wettbewerbspositionen und Wettbewerbsvorteile mit Burggräben, als Symbol für die Eintrittsbarrieren und Marktmacht, die so einschüchternd sind, tief und breit angelegt, daß kein Eindringling (damit sind bestehende Wettbewerber oder potenzielle neue Wettbewerber gemeint) in der Lage sein werden diese Burg jemals einzunehmen.

Diese unzerstörbaren Wettbewerbsvorteile und diese uneinnehmbaren Marktstellungen werden auch in der Zukunft funktionieren und sowohl das Überleben als auch Wachstum des Unternehmens und damit letztlich der Aktie sichern.

Es macht da kein Wunder, daß viele Valueinvestoren in ganz klassischen Branchen unterwegs sind, um nach Anlagemöglichkeiten zu suchen. Bilder sagen oft mehr als Worte, ich denke, daß folgende Zitat von Warren Buffett sagt uns gut, worüber es beim Valueinvesting oft geht : "Ich glaube nicht, daß das Internet die Art und Weise verändern wird, wie wir Kaugummis kauen".

Wir suchen sichere Unternehmen, die aller Wahrscheinlichkeit nach, auch in 20 Jahren noch genauso gut funktionieren werden, wie heute. Die, inzwischen Milliardenschweren, Investments von Warren Buffett in die Coca Cola Aktie, Johnson&Johnson Aktie, Fruit of the Loom, Wrigleys und anderen Investments, sind sehr gutes praktisches Anschauungsmaterial für jeden Anleger, der sich mit der Fundamentalanalyse beschäftigt.

Coca Cola wird in 20 Jahren mit an Sicherheit grenzender Wahrscheinlichkeit bedeutend mehr Umsatz und mehr Gewinn je Aktie aufweisen als im Jahr 2010. Diese Sicherheit ist bei dem Großteil der bestehenden Unternehmen nicht vorhanden.

Jahreshöchstgewinne und Anfängerfehler Aktienauswahl

Das Verwenden von kurzfristigen, konjunkturell oder durch Sondereinflüsse hochgeschraubten Jahreshöchstgewinnen für die Zukunftsprognosen und dem Ableiten eines inneren Wertes für die Aktienanalyse, der als Basis diese Höchstwerte verwendet, überlassen wir lieber anderen.

Das ist in meinen Augen. inzwischen (vor 20 Jahren wusste ich es nicht besser), spekulatives Anlegerverhalten. Das Eis wird bildlich gesprochen immer dünner, umso spekulativer, umso rosiger die Annahmen und die Aktienbewertung ausfällt. War ich die ersten Jahre in meinem Anlegerleben da oft noch anderer Meinung, bin ich inzwischen 100% zu der Ansicht gelangt, daß wir umso erfolgreicher werden, umso vorsichtiger und konservativer wir investieren und nachdenken.

Bei vielen Aktienanalysen und Analysten muß ich inzwischen schmunzeln aber auch die Faust in meiner Hosentasche ballen. Wie oft sehe ich, daß ein Unternehmen in den letzten 5 Jahren oder den letzten 10 Jahren durchschnittlich um 4.5% jährlich gewachsen ist. Der Aktienanalyst aber kein Problem damit hat für die nächsten 10 Jahre ein Wachstum für Umsatz, Gewinn oder andere Kennzahlen annimmt, welches doppelt so hoch oder noch höher ausfällt als in der Vergangenheit. Das ist unseriös, spekulativ und führt fast immer ins Verderben für den Anleger, d.h. Verlust des eingesetzten Kapitals und Minusrenditen durch zu optimistische Annahmen. Von einzelnen Zufallstreffern bei dieser Art der Aktienanalyse und den Wachstumsinvestments, die mehr mit Glück als Verstand zu tun haben, sehe ich ab da diese nicht planbar sind.

Aktienanalyse und das verwenden von Durchschnittswerten

Die Sicherheitsmarge (Margin of Safety) für den Valueinvestor ist automatisch höher, wenn Durchschnittswerte und nicht Höchstwerte aus der Vergangenheit für die Aktien Fundamentalanalyse benutzt werden. Noch größer wird unsere Margin of Safety, wenn wir für die Zukunft von einer Abschwächung von Gewinnwachstum, Umsatzwachstum und auch den anderen Kennzahlen der Aktie ausgehen. Ebenfalls bietet es sich an mit mehreren Szenarien zu rechnen, wie wäre es wenn wir für die Aktienanalyse die Wachstumsannahmen auf Null zu setzen. Würden wir dann Geld mit unserem Investment verlieren ? oder ist unsere Margin of Safety auch bei Nullwachstum von Gewinn und Umsatz ausreichend hoch und wir erleiden keine bleibenden Verluste in unseren Geldanlagen.

Pressemeldungen, Pressemeinungen, PR und IR von Unternehmen

Das übertreiben und fortschreiben von spektakulärem Umsatz und Gewinnwachstum aus der jüngsten Vergangenheit in eine ferne und lange Zukunft überlassen wir den Aktien Analysten der Banken, den Vorständen und IR-Mitarbeitern und natürlich der Finanzpresse die jeden Tag dafür bezahlt wird eine neue Geschichte abzuliefern. Echte Aktienanalsyen sind in der Presse leider Mangelware. Ein Journalist oder Redakteur wird dafür bezahlt wöchentlich, manchmal täglich einen Artikel abzuliefern. Ob dieser Artikel und die Aktienanalyse wirklich schlüssig und realistisch ist, ist dem Artikelschreiberling quasi egal. Spitzeninvestoren wie z.B. Warren Buffett lesen keine einzige Aktienanalyse aus der Presse. Ein Spitzeninvestor wie Warren Buffett macht in der Regel auch einen weiten Bogen um alle Analysen die aus den Banken kommen. Es lohnt sich einfach nicht, es ist zu 99% zu dürftig. Die Meinung der Großinvestoren zu den Analysen der Presse und der Banken kann jeder selber im Internet nachrecherchieren.

Auch die Mehrzahl der Bücher, die sich mit dem Thema Geldanlage befassen sind überflüssig. Besonders ein Einsteiger (der Punkt an dem jeder einmal anfängt) ist bedingt durch sein mangelndes Wissen und Erfahrung überhaupt nicht in der Lage zwischen wirklich guten Büchern und Schrott zu unterscheiden. Ich habe im Verlauf meiner Anlegerkarriere sicherlich einige hundert Bücher gelesen. Über 95% davon erwiesen sich rückwirkend betrachtet als Zeit und Geldverschwendung. Mit den aktuellen Krisenszenarien läßt sich als Buchautor immer Geld verdienen. Ob das auch nützlich für den Investor ist, ist in meinen Augen mehr als fraglich. Echte Grundlagenbücher, die Wissen vermitteln, welches auch in 500 Jahren noch funktionieren wird sind Mangelware. Aber keine Sorge, es gibt Sie und ein paar dieser Bücher werde ich auch vorstellen in den kommenden Monaten.

Egal wie sinnig oder unsinnig das für uns Eigentümer und Anleger auch sein mag. Die Presse, die Buchschreiber, und die Millionen von Journalisten und nebenberufliche Autoren werden nie müde werden uns mit sinnlosen Nachrichten und größtenteils überflüssigen Meinungen und Kommentaren zu überschütten.

In keiner Nachricht, in keinem Kommentar kann man wirklich nachvollziehbar und fundiert nachlesen ob sich ein Investment jetzt lohnt oder nicht.

Die Aufgabe der Presse und deren Job ist es jeden Tag Geschichten zu schreiben. Panik, Sex und Weltuntergang sind dabei für die Presse ein gefundenes Fressen. Panik verkauft immer hohe Auflagen. Der Investor sollte sich auch da an die Weisheiten Buffetts oder anderer erfolgreicher Investoren halten. Am Besten Fernseher ausschalten, Zeitungen wegwerfen, Magazine abbestellen und auch die Forenbesuche und das Nutzen des Kanals Internets drastisch reduzieren.

1-2-3 gute Grundlagenbücher über die Geldanlage bringen tausend Mal mehr als das tägliche lesen von Aktien und Geldanlage Onlineforen oder gar teuren Börsenbriefen. Ich habe einige Börsenbriefe ausprobiert, auch die ganz teuren, und kann daher sagen, daß Qualität und Preis in dem Geschäftsfeld der Börsenbriefe in keinem Verhältnis zueinander stehen. Alle Börsenforen in Deutschland und auch die meisten in den USA und anderswo sind im Grunde genommen ebenso Zeitverschwendung. Ein unerfahrener Anleger wird in der Regel mehr Schaden durch das lesen von Magazinen und dem besuchen von Foren erleiden als einen echten Nutzen. Man kann es meiner Meinung nach gar nicht oft genug wiederholen. Der Hulbert Marktbrief (Hulbert´s Financial Digest) aus den USA testet alle erhältlichen Börsenbriefe für den US-Amerikanischen Markt. Das Ergebnis ist niederschmetternd. Wissenschaftliche Arbeiten und andere Untersuchungen bringen die gleichen Resultate : Börsenbriefe, Analystenmeinungen taugen nichts.

Wer die Medien so weit es geht meidet wird quasi zwangsläufig zu einem besseren Investor. Die Zeit die ich dadurch spare ist in eigenen Analysen, in eigenem Nachdenken besser investiert. Auch die Zeit mit der Familie ist wertvoller genutzt als Sie unnütz in Foren zu verplempern.

Die Schwierigkeit für einen Einsteiger ist jetzt, daß er noch gar nicht in der Lage ist den Schrott von wirklich wichtigen und guten Informationen zu trennen. Die gleichen Zeitungen, Analysen und Prognosen, die ich vor 20 Jahren noch für sinnvolle Information und gewinnbringende Informationen gehalten habe, wären für mich heute nutzlose Informationen oder bewußt irreführende Analysen. Vor 20 Jahren habe ich auch nicht konsequent jede Meldung und Meinung rückwirkend auf Ihre Performance hin überprüft. Über 99% von allem was ich in den letzten 20 Jahren an Prognosen und Analysen gelesen habe, hätte ich mir genausogut auch sparen können. In der Gesamtheit betrachtet, haben natürlich auch diese aus heutiger Sicht fragwürdigen Analysen, Meinungen und Prognosen Ihren Wert. Der Wert ist aber mehr ein Unterhaltungswert und geschichtlicher Wert als ein wirklicher Lernwert. Wenn wir als Anleger allen Analystenempfehlungen und Presseempfehlungen folgen dann werden wir fast garantiert schlechter abschneiden als ein simpler Buy&Hold Ansatz über den Kauf eines Indexproduktes.

Ich hoffe, daß dieser Blog besonders für Einsteiger aber auch für Fortgeschrittene zu einem besseren Grundlagenverständnis und vielleicht auch mehr beitragen wird.

Discounted Cash Flow Berechnung Aktienanalyse & Margin of Safety

Die Annahmen für den Discounted Cashflow lassen sich aus der Tabelle ablesen. Für die Entwicklung der Cashflows in den nächsten 5 bis 10 Jahren nehme ich sehr konservative Wachstumszahlen an die sich im niedrigen einstelligen Prozentbereich bewegen. In den letzten Jahren haben fast alle hier analysierten Aktien diese Wachstumsannahmen deutlich übertroffen. Ich baue hier demnach bereits eine Margin of Safety in der Analyse ein. Behaltet das beim Betrachten der Tabellen stets im Gedächtnis. Sollte eine Aktie bereits mit den teils sehr vorsichtigen Schätzungen deutlich unterbewertet sein ist das ein gutes Zeichen. Ist die Zukunft wirklich so schlecht ? Oder sind die Anleger zur Zeit einfach nicht bereit mehr zu bezahlen und wir erhalten einen Teil der Zukunft fast geschenkt und kaufen zu günstigen Aktienkursen bei denen echte Aktienkursverluste in der jeweiligen Aktie(temporär ist alles möglich) und damit ein Verlust des Vermögens sehr unwahrscheinlich ist ?

Ganz konservativ verwende ich in einem weiteren Szenario für die Aktienanalyse ein Nullwachstum der Cashflows. Dadurch erhöht sich die Margin of Safety noch weiter. Bei den hier vorgestellten Aktien ist es nur der Bristol Myers Squibb gelungen im Verlauf von 10 Jahren einen niedrigeren Cashflow in 2010 zu erwirtschaften als im Jahr 2000 (Prognose für 2010 Zahlen wurde Ende Dezember gemacht). Alle anderen Unternehmen erzielen zum Teil deutlich höhere Cashflows im Jahr 2010 im Vergleich zum Jahr 2000. Das prozentuale Wachstum ist in der Tabelle leicht vergleichbar.

In dieser Aktienanalyse wende ich bei der DCF Berechnung fünf verschiedene Szenarien an. Es sollte für jeden etwas dabei sein. Wer von Anfang des Blogs bis zum Ende mitgelesen hat sollte in der Lage sein einfache DCF oder DDM Berechnungen selber ausführen zu können. Es finden sich immer genug Hinweise & Tipps für die Aktienanalysen in allen Beiträgen.

Bei jeder Aktie entwerfe ich ein optimistisches Szenario und ein pessimistisches Wachstumsszenario für die Discounted Cashflows. Diese Zahlen stehen in einem engem Zusammenhang und orientieren sich an den durchschnittlichen jährlichen Wachstumszahlen des jeweiligen Unternehmen in den letzten 5 Jahren. Ist das Wachstum der Cashflows in den letzten 5 Jahren sehr hoch gewesen (Beispiel 16% jährlich, wie bei einigen der hier analysierten Aktien der Fall, wende ich deutlich niedrigere Wachstumszahlen bereits für das optimistische Szenario an. Beim pessimistischen Szenario gehe ich von einem zukünftigen Wachstum der Cashflows aus welches 50% niedriger ist als in den letzten 5 bis 10 Jahren.

Die sogenannte Würfelprognose ist in der Regel ein von mir gebildeter Durchschnitt aus "optimistisches Szenario" + "pessimistisches Szenario. Diese Zahl ist mehr oder weniger willkürlich und daher der Name "Würfelprognose" für die Annahmen über die Cashflows.

Bei der einheitlichen Discounted Cashflow Annahme gehe ich bei allen Aktien in dieser Analyse von einem zukünftigen Wachstum von 5,5% jährlich für die Zukunft aus. Ich mache alle gleich und spiele in meiner Annahme ein Szenario durch in dem es keine Branchenüberflieger mehr geben wird. Das Nullwachstumszenario für die Cashflows erklärt sich von selbst.

2 stufiges Discounted Cashflowmodell

In dieser Aktienanalyse verwende ich ein 2stufiges Discounted Cashflow Modell. Die erste Wachstumsphase dauert 5 Jahre und rechnet mit den entsprechenden Cashflow Wachstumsannahmen die oben vorgestellt werden und auch in der Tabelle ablesbar sind.

Die zweite Wachstumsphase, und damit 2. Phase im 2stufigen DCF Modell, dauert bis ins Jahr 2025. Annahmen auf Sicht von 15 Jahren halte ich bei den hier analysierten Aktien durchaus für vertretbar. Wem die Annahmen zu hoch vorkommen sollte sich an den Ergebnissen aus dem Nullwachstum DCF-Szenario halten oder selber mit niedrigeren Prozentsätzen und kürzeren Prognosezeiträumen rechnen.

In der zweiten Wachstumsphase gehe ich von einem Wachstum des Cashflows für alle analysierten Aktien von 2,5% jährlich aus. Der Abdiskontierungszinssatz mit dem die Cashflows abgezinst werden beträgt in dieser DCF-Berechnung in allen DCF und Wachstumsszenarien 8,5% jährlich.

Bei der Nullwachstum Annahme verwende ich für Phase 1 und Phase 2 des 2stufigen DCF Modells ein Wachstum von 0 % der Cashflows. Abgezinst wird trotzdem mit 8,5% und auch die Länge der Discounted Cashflowberechnung im Nullwachstumszenario bleibt gleich. Ich werde nicht alle analysierten Aktien ausführlich in der Textform darstellen. Die Tabellenform für die jeweiligen Aktien DCF Berechnungen ist mit der Hilfe der 2 Textbeispiele selbsterklärend sei.

Sanofi Aktienanalyse Discounted Cashflow bis 2025

Sanofi Aktienkurs Ende Dezember 2010

Sanofi Aktie - optimistische Prognose - 10% Cashflow Wachstum in den ersten 5 Jahre. Danach 2,5% unendliches Wachstum und ein Abzinsungssatz von 8,5%

ergibt einen inneren Wert nach der DCF Methode für die Sanofi Aktie von 183 €.

Sanofi Aktie - pessimistische Wachstumsannahmen - 6% Cashflow Wachstum in den ersten 5 Jahren. 2,5% Wachstum und Abdiskontierungszinssatz von 8,5% bis ins Jahr 2025. Ergebnis der DCF Berechnung mit einem Aktienkurs von 155 € für die Sanofi Aktie.

Sanofi Aktie - zufällige Discounted Cashflow Annahmen - 8,5% Cashflowwachstum in den ersten 5 Jahren. 2,5% Wachstum und 8,5% Diskontsatz in der DCF Berechnung bis 2025. Ergebnis DCF Aktienanalyse Sanofi Aktie intrinsischer Wert von 172 €.

Sanofi Aktie - Cashflow per Aktie einheitlich - 5,5% CF Wachstumsannahme in den ersten 5 Jahren. 2,5% Wachstum und 8,5% Diskontsatz bis ins Jahr 2025. Ergebnis Discounted Cash Flow Sanofi Aktie innere Wert von 152 € je Aktie.

Sanofi Aktie - DCF Nullwachstum - 0,0% Cashflow Wachstum ersten 5 Jahre. 0,0% CF Wachstum und 8,5% Diskont bis ins Jahr 2025. Ergebnis Nullwachstum DCF faire Wert einer Sanofi Aktie von 92 €.

Glaxo Smithkline DCF Berechnung und innere Wert bis 2025

Glaxo Smithkline Aktienkurs Ende Dezember

Glaxo Aktie optimistisch 6% CF-Wachstum, 2,5% unendlich, 8,5% Diskont ergeben einen fair Value mit dem zweistufigen DCF Modell von 3280 Pence per Aktie.

Glaxo Aktie pessimistisch 4% CF-Wachstum, 2,5% und 8,5% Diskont. Unter diesen Annahmen beträgt der innere Wert einer Glaxo Smithkline Aktie 3000 Great Britain Pence je Aktie.

Glaxo Aktie Zufallsannahmen 5% Cashflow Wachstum in den ersten 5 Jahren, 2,5% Wachstum jährliches Wachstum in der zweiten Phase bis ins Jahr 2025 bei einem Abzinsungssatz für die Cashflows von 8,5%. Mit diesen DCF Inputs ergibt sich ein fairer Wert für die Glaxo Smithkline Aktie von 3140 GBp per Aktie .

Glaxo Aktie einheitliche Wachstumsrate der Cashflows von 5,5%, 2,5% CF Wachstum bis 2025, 8,5% Diskontsatz ergeben einen inneren Wert der Glaxo Aktie von 3210 GBp per Aktie.

Glaxo Smithkline Aktie Nullwachstum der Cashflows und 8,5% Diskont ergibt einen fair Value per Glaxo Aktie 1940 GBp je Aktie.

Aktienanalyse und Discounted Cashflow Vergleich

Die Ergebnisse aus dem Vergleich der Discounted Cashflows für die nächsten 5 bis Jahre unter den diversen Szenarien stellen sich wie folgt dar. Für mich ist in dieser Aktienanalyse das Nullwachstumszenario das Entscheidende. Alle Aktien sind absteigend nach der Höhe der Margin of Safety sortiert. In diesem Vergleich ist die Eli Lilly die günstigste Aktie von den hier analysierten Aktien. Die Margin of Safety beträgt über 90%. Grafiken wie gewohnt anklicken um zu vergrößern.

Das ist reichtlich, relativ sicher und bietet uns Schutz vor diversen Fehleinschätzungen. Auch die Sicherheitsmargen einer Sanofi und einer Astrazeneca Aktie sind mit über 80% ebenfalls sehr gut. Von diesen Aktien wird die Sanofi Aktie auch regelmäßig immer noch von Warren Buffett gekauft (Stand Dezember 2010). Die Glaxosmithkline mit 51% Sicherheitsabschlag ist ebenfalls eine Aktie von Warren Buffett. Von den hier analysierten Aktien halte ich ebenfalls eine Aktien im Depot. Wie immer ist diese gesamte Analyse nicht als Anlageempfehlung zu verstehen. Jeder Aktienkauf ist mit Risiko verbunden. Wer Nachts nicht ruhig schlafen kann bei einem Kursverlust von - 50% sollte die Finger ganz von Aktien lassen.

Das ist reichtlich, relativ sicher und bietet uns Schutz vor diversen Fehleinschätzungen. Auch die Sicherheitsmargen einer Sanofi und einer Astrazeneca Aktie sind mit über 80% ebenfalls sehr gut. Von diesen Aktien wird die Sanofi Aktie auch regelmäßig immer noch von Warren Buffett gekauft (Stand Dezember 2010). Die Glaxosmithkline mit 51% Sicherheitsabschlag ist ebenfalls eine Aktie von Warren Buffett. Von den hier analysierten Aktien halte ich ebenfalls eine Aktien im Depot. Wie immer ist diese gesamte Analyse nicht als Anlageempfehlung zu verstehen. Jeder Aktienkauf ist mit Risiko verbunden. Wer Nachts nicht ruhig schlafen kann bei einem Kursverlust von - 50% sollte die Finger ganz von Aktien lassen.

In den beiden nächsten Tabellen sind die gleichen Zahlen wie aus der Szenario Tabelle enthalten. Mit dem Unterschied, daß ich hier nach dem Wachstum der Cashflows der letzten 5 und 10 Jahre sortiet habe. Sehr positiv ist zu bewerten, daß sich diverse Aktien mit der höchsten Sicherheitsmarge in dieser Fundamentalanalyse auch sehr gut bei der Kennzahl historisches Cashflowwachstum geschlagen haben.

In den beiden nächsten Tabellen sind die gleichen Zahlen wie aus der Szenario Tabelle enthalten. Mit dem Unterschied, daß ich hier nach dem Wachstum der Cashflows der letzten 5 und 10 Jahre sortiet habe. Sehr positiv ist zu bewerten, daß sich diverse Aktien mit der höchsten Sicherheitsmarge in dieser Fundamentalanalyse auch sehr gut bei der Kennzahl historisches Cashflowwachstum geschlagen haben.

Mit den anderen hier in der Aktienanalyse vorgestellten Kennziffern kann der Aktienanalyst bereits seine Entscheidungen hinsichtlich Kauf, Verkauf oder Halten einer Aktie treffen.

Viel Spaß weiterhin mit den Aktienanalysen. Und entschuldigt noch einmal die Verspätung. Es ging irgendwie nicht früher. Immer kam etwas dazwischen. Eure Fragen, Anregungen und natürlich Kommentare sind immer gern gesehen. Ich hoffe auf rege Beteiligung und Feedbacks zu den Aktienanalysen.

Nachtrag 18.01.2011

Einem fleißigen Mitleser (ich wollte fast Mitarbeiter schreiben) haben wir es zu verdanken, daß ich einen kleinen Fehler in meiner Kalkulation entdeckt habe. Die Berechnung im optimistischen Szenario und allen anderen Szenarien geht aus Versehen ins "unendliche". Ich habe nicht die Cashflows bis ins Jahr 2025 verwendet sondern bis fast ins Jahr 2100. Den neuen Wert bilde ich exemplarisch in den beiden neuen Grafiken für die Sanofi Aktie ab, bei der ich nur die Discounted Cashflows bis ins Jahr 2025 berücksichtige.

Auf Wunsch von Jörg stelle ich auch die Zahlen im einzelnen vor. So wird für viele vielleicht deutlicher was bei einer DCF Berechnung genau vorgeht. Die letzte Spalte in der Grafik addiert die einzelnen CF auf und zeigt dann das Ergebnis für die Sanofi Aktie mit den CF bis ins Jahr 2025. Wie üblich bitte die Grafik anklicken um Sie zu vergrößern.

Da ich bei der Kalkulation der Sicherheitsmarge für diese Aktienanalyse die Nullwachstumannahme verwendet habe bleibt dieser Fehler ohne Auswirkungen auf die Aktienauswahl. Vorausgesetzt man investiert auch nach der Nullwachstumannahme.

Die gelben Striche bedeuten die abdiskontierten jährlichen CF die natürlich immer kleiner werden. Da ein Wachstum von 2,5% jährlich nicht gegen einen Diskont von 8,5% ankommt. Die tatsächlichen CF nehmen nach 50 Jahren natürlich eine wahnsinnige Größe ein. Wohin die Reise bei den Sanofi Cashflows, und damit den Gewinnen und Dividenden, gehen könnte wenn man jährlich die Cashflows mit nur 2,5% wachsen lässt zeigt die nächste Grafik. Im Jahr 2040 erreichen die CF dann bereits jährlich 22,70 € pro Sanofi Aktie. Da wir jährllich schön abzinsen sind die 22,70 € Cashflow für das Jahr 2040 aus heutiger Sicht aber nur 2,13 € wert. Geld was wir heute kriegen ist halt mehr wert als Geld was wir, wenn überhaupt, erst in 25 Jahren oder später erhalten.

Bitte weist mich auf Unklarheiten und potenzielle Fehler immer hin wenn Ihr was bemerkt. Auf Eure Kommentare und Anregungen freue ich mich. Viel Spaß noch mit dem Aktienblog wünsche ich Euch. An Jörg : jetzt ist´s etwas klarer oder ? Danke für Deine Email und Deinen Kommentar!

In dieser Aktienanalyse betrachten wir insgesamt 11 Pharmaaktien über einen Zeitraum von 1990 bis 2009. Ich werde in dieser langfristigen Aktienanalyse einen Querschnitt der Entwicklung der letzten 20 Jahre z.B. in den folgenden Bereichen zeigen: Entwicklung der Aktienkurse, Umsätze, Gewinne, KUV, KBV, Dividendenrendite und weitere Finanzkennzahlen der letzten 20 Jahre. ´

Diese Aktienanalyse umfasst die folgenden Unternehmen und deren Aktien über einen 20 Jahreszeitraum : Johnson & Johnson, Pfizer, Roche, Novartis, Bayer, Astrazeneca, Sanofi Aventis, Glaxo Smithkline, Merck & Co., Bristol Myers Squibb, Eli Lilly.

In dieser Aktienanalyse wird die Creme de la Creme der Pharmaindustrie gegenübergestellt und verglichen. Welche Aktie ist billig nach den gängigen Kriterien der Fundamentalanalyse ? Wo lohnt sich noch Einstieg ? Was war in der Vergangenheit von diesen Aktien zu erwarten und ich werde versuchen etwas in die Glaskugel zu schauen und dabei vorsichtige Annahmen über die weitere Entwicklung zu machen. Bei den Auflistungen der Kennzahlen der Unternehmen und Aktien erhält der Spruch " mit großen Zahlen rechnen" eine ganz neue Dimension.

Fangen wir doch einfach mal mit der Betrachtung der Umsätze an. Wo bewegen wir uns hier ? bewegt sich überhaupt was in der Branche ? geht diese Branche insgesamt vorwärts oder wird hier der Rückwärtsgang eingelegt ? Bei sonst gleichen Voraussetzungen und Aktienbewertungen ist eine wachsende Branche und ein wachsendes Unternehmen einem nicht wachsenden Unternehmen/Branche fast immer vorzuziehen. Ausnahmen bilden nur Branchen und Unternehmen in denen auch ein stetig steigender Umsatz und Gewinn Probleme bringen kann weil der Umsatz zu teuer finanziert werden muß. Uns wird früher oder später bestimmt noch so ein Unternehmen in der Aktienanalyse begegnen (In der Autobranche und IT-Branche finden sich viele dieser Unternehmen). Aber Ihr selber werdet diese Unternehmen auch immer besser kennenlernen und alleine identifizieren können wenn Ihr euch mit der Fundamentalanalyse beschäftigt und die Grundlagen der Aktienanalyse und Unternehmensbewertung erlernt. Wie immer versuche ich die Zusammenhänge "Einsteigergerecht" darzustellen. Ein ausgebildeter BWL´er mit Schwerpunkt auf Unternehmensfinanzierung, Steuern oder Investition wird hier sehr wenig Neues entdecken.

Ich fasse die einzelnen Jahre der Aktienanalyse der Übersicht halber im ersten Schritt zu 5 Jahresperioden zusammen. Es werden demnach die folgenden Perioden für die Aktienkennzahlen betrachtet : 1990-1994, 1995-1999, 2000-2004 und dann 2005 bis 2009. Die Kennzahlen werde ich teilweise auch grafisch darstellen und auf die Angabe der Zahlen ggf. verzichten. Als Dankeschön für die Leser stelle ich bei einzelnen Kennzahlen auch die 20 Jahreszahlen im Detail vor damit Ihr diese für Trockenübungen zuhause weiterverwenden könnt. Wenn Ihr die Daten in Blogs oder Foren einsetzt dann würde Ich mich freuen wenn Ihr dabei auf meinen Blog verlinkt bzw. verweist. Umso mehr Feedback umso besser.

Bitte beachten: das bei Novartis,Roche, Astra mir die alten Devisenkurse und Umrechnungskurse noch fehlen. Ich werde versuchen die aufzutreiben und dann nachzubearbeiten. Das ist wichtig bei der Sortierung nach Rang. Ich habe auch den Schweizer Franken Kurs bei der Roche nicht nach US$ oder EUR umgerechnet. Die Ranglisten nach Umsatz und Wachstum sind daher mit Einschränkungen zu genießen. Bei der Astrazeneca waren es in den 90er Jahren noch schwedische Kronen und heute wird mit US$ gerechnet, mir fehlen leider die alten Zahlen. Leicht vergleichbar sind die Aktien bei denen es keine Umstellung gab, d.h. Euro Aktien / Unternehmen mit Euro und natürlich US$ Unternehmen mit US$. Dort sollte demnach alles stimmen. Bei der Betrachtung vieler Kennzahlen ist es dagegen egal ob uns die Umrechnungskurse fehlen oder nicht. Hier werden reine Verhältniszahlen gebildet. Wenn von 100 XX Umsatz am Ende 10 XX als Gewinn übrig bleiben haben wir 10% Gewinn, egal ob in Schweizer Franken, Schwedischen Kronen oder EUR. Die Währung spielt bei sehr vielen Aktienkennzahlen der Fundamentalanalyse keine wichtige Rolle, wir wissen ja was gemeint ist.

Fangen wir doch einfach mal mit den absoluten Zahlen an. Wo standen die Unternehmen mit Ihrem Umsatz in den Jahren 1990 bis 1994 und wie haben sich diese Unternehmen bis zu den Jahren 2005 bis 2009 entwickelt. Die Umsätze von 1990 bis 1994 wurden addiert, ebenso wurde 2005 bis 2009 aufaddiert.

Bei dieser Ansicht habe ich nach absoluten Umsätzen sortiert. Ganz oben der Umsatzspitzenreiter und auf dem letzten Rang das Pharmaunternehmen mit dem kleinsten Umsatz.

Umsatzentwicklung 5 Jahresperioden in Landeswährung von 1990 bis 2009

| Rang | Aktie | 1990-94 | 2005-09 |

|---|---|---|---|

| 1 | Johnson&Johnson US$ | 67,3 | 290,57 |

| 2 | Pfizer US$ | 34,44 | 242,5 |

| 3 | Roche CHF | 62,15 | 218,35 |

| 4 | Novartis US$ (CHF) | 71,1 | 194,76 |

| 5 | Bayer € | 107,19 | 152,8 |

| 6 | Astrazeneca GBP (SKR) | 90,46 | 144,38 |

| 7 | Sanofi Aventis € | 16,64 | 140,61 |

| 8 | Glaxo Smithkline GBP | 24,55 | 120,32 |

| 9 | Merck Co. US$ | 51,4 | 116,39 |

| 10 | Bristol Myers US$ | 51,45 | 94,61 |

| 11 | Eli Lilly US$ | 29,24 | 91,14 |

| Milliarden | GESAMT | 605,98 | 1806,43 |

Die gleichen 11 Unternehmen jetzt aus einer anderen Perspektive betrachtet. Ich schaue mir an welches der Unternehmen in den letzten 20 Jahren das höchste Umsatzwachstum hatte. Mich interessiert dabei nur das reine Wachstum und nicht die absolute Höhe.

Umsatzwachstum Pharmaaktien 20 Jahre - von 1990 bis 2009

| Rang | Umsatzentwicklung 5 Jahresperioden | 1990-1994 | 2005-2009 | % |

|---|---|---|---|---|

| 1 | Sanofi-Aventis € | 16.645 € | 140.610 € | 744,76 |

| 2 | Pfizer US$ | 34.449 € | 242.500 € | 603,94 |

| 3 | GlaxoWellcome / SmithklineBeecham GBP | 24.551 € | 120.323 € | 390,09 |

| 4 | Johnson&Johnson US$ | 67.304 € | 290.570 € | 331,73 |

| 5 | Roche Holding SFR | 62.157 € | 218.352 € | 251,29 |

| 6 | Eli Lilly US$ | 29.249 € | 91.148 € | 211,63 |

| 7 | Novartis (bis 98 CHF) / Ciba & Sandoz US$ | 71.107 € | 194.761 € | 173,9 |

| 8 | Merck & Co. US$ | 51.406 € | 116.396 € | 126,42 |

| 9 | Bristol Myers Squibb US$ | 51.459 € | 94.616 € | 83,87 |

| 10 | AstraZeneca (vor 97 Astra SKR) US$ | 90.461 € | 144.384 € | 59,61 |

| 11 | Bayer € | 107.198 € | 152.802 € | 42,54 |

| Summe | 605.986 € | 1.806.462 € | 198,1 |

Bei dieser anderen Betrachtung können wir schon einige Veränderungen beobachten. Die Sanofi Aventis die gemessen am absoluten Umsatz irgendwo im Mittelfeld rumkrebste ist gemessen am prozentualen Umsatzwachstum der letzten 20 Jahre auf einmal der Tabellenführer. Von 16 Milliarden Umsatz in den Jahren 1990 bis 1994 gelang es der Sanofi den Umsatz in den Jahren 2005 bis 2009 auf 140 Milliarden zu steigern. Dieser Umsatzwachstum entspricht einem prozentualen Wachstum von über 740% in den letzten 20 Jahren. Glückwunsch!

Unser Favorit aus Deutschland schlägt sich bei den absoluten Umsatzzahlen noch ganz wacker. Da finden wir die Bayer auf einem guten Platz 5. Bayer hat demnach schon von 1990 bis 1995 relativ viel Umsatz gemacht. Ganz anders dagegen das Bild beim Wachstum. Den hohen Umsatz der 1990 schon erzielt wurde konnte bis 2009 nicht nennenswert gesteigert werden. Gerade einmal 42% Umsatzwachstum in 20 Jahren kann Bayer verbuchen und landet damit zumindest in dieser Rangliste auf dem letzten Platz.

Fundamentalanalsye Umsatzrenditen Pharmabranche Aktien Vergleich 1990 - 2009

Interpretation der netto Umsatzrenditen über einen 20 Jahreszeitraum - Pharmaaktien

Was bei der stabilen Entwicklung der Umsätze sich bereits andeutet wird über die Umsatzrenditen fortgeführt. Es scheint sich um eine gesunde Branche und gesunde Unternehmen zu handeln. Alle vorgestellten Unternehmen wachsen und sind in der Lage Gewinne zu erwirtschaften die zukünftiges Wachstum und sichere Arbeitsplätze ermöglichen. Es gibt im Vergleich zu anderen Branchen sehr wenig Rückschritte.

Ihr solltet euch einmal den Spaß machen und diese hier analysierten Aktien mit der Fundamentalanalyse der Automobilaktien vergleichen. Vergleicht die wichtigen Kennzahlen und Ihr werdet feststellen, daß man bei den Autoaktien schon sehr, sehr selektiv sein muss und auch dann noch sehr leicht einen Fehlgriff tätigen kann wenn zur falschen Zeit investiert wird d.h. die Aktien zu teuer gekauft werden. Bei den Pharmaaktien muss man sicherlich kein Einstein sein um mit einem Korb aus 3 bis 5 dieser Aktien in den nächsten 20 Jahren Geld zu verdienen. Bei der Automobilbranche habe ich da schon deutlich mehr Fragezeichen in meiner Kalkulation für die nächsten 20 Jahre. Sicher wird die Automobilbranche vermutlich wachsen, aber wird Sie auch so stark wachsen ? Die Vergangenheit sah nicht sehr vielversprechend aus. Sicher werden die großen Hersteller nicht so schnell pleite gehen, aber werden Sie auch so profitabel sein und entsprechend Dividenden und Gewinne erwirtschaften wie die Pharmabranche ? Wenn die nächsten 20 Jahre so werden wie die letzten 20 Jahre, und davon ist sehr stark auszugehen (der Wettbewerb wird sicher nicht schwächer in den nächsten Dekaden) dann sollten wir als Investoren und Eigentümer es uns sehr gründlich überlegen welchen Unternehmen wir unser Geld anvertrauen. Es gibt Branchen und Unternehmen in denen es leichter wird sein Geld zu mehren als in anderen Branchen und Unternehmen.

Daimler, BMW, Renault sind sicher tolle Unternehmen um da zu arbeiten. -Die Gehälter steigen vermutlich mit der Inflation oder sogar mehr, vielleicht auch weniger. Diese Unternehmen wird es vermutlch auch in 20 Jahren noch geben. Es sind Unternehmen die tolle Fahrzeuge auf den Markt gebracht haben. Die Marke Daimler Benz wird von Staatschefs in Demokratien genauso gern genutzt wie von Führern einiger Militärregimes in Afrika. Ein gutes Investment sind diese Aktien dadurch leider nicht zwangsläufig. Unter sonst gleichen Voraussetzungen würde ich die Pharmabranche der Autobranche blind vorziehen. Ein guter Einstieg für die Fundamentalanalyse der Autoaktien ist die Analyse der Automobilaktien. Dort finden sich direkte Links zu den Einzelanalysen von BMW, Renault und der Daimler.

Die Umsatzrenditen der Gesundheitsunternehmen bewegen sich alle auf hohem Niveau. Verglichen mit vielen, vielen anderen Unternehmen und Branchen sind die Umsatzrenditen in der Pharmaindustrie gehören die hier vorgestellten Umsatzrenditen mit zu den höchsten. Was für ein Unterschied zu den Renditen in anderen Branchen. Ein Einsteiger weiss damit noch nicht viel anzufangen. Bei so wichtigen Gedankengängen macht es Sinn sich auszuklinken und tief darüber nachzudenken. Bei den analysierten Autoaktien haben wir Umsatzrenditen von 2,3,4%. Von 100 Euro Umsatz bleiben demnach nur 4 Euro als Gewinn im Unternehmen hängen.

Bei den in dieser Aktienanalyse analysierten Pharmaaktien haben wir Umsatzrenditen die mindestens bei 15% liegen, einige gehen bis 25% und andere analysierte Unternehmen bringen sage und schreibe eine 40% Umsatzrendite.

Überlegt was das alles bedeutet. Welches Unternehmen kann sich mehr Fehler erlauben ohne pleite zu gehen ? Welches Unternehmen kann mehr Geld in Forschung und Entwicklung investieren ? Es gibt einen sehr langen Rattenschwanz von Konsequenzen für den Aktienananalysten den schon allein diese Kennzahl mit sich bringt. Wenn ich 2 Unternehmen in der gleichen Branche habe und eines macht 10% Umsatzrendite und das andere macht 40% Umsatzrendite dann ist doch schon fast alles klar was das für die Zukunft bedeutet. Wenn die höhere Umsatzrendite in der Vergangenheit nachhaltig war und auch die Zukunft nicht eingetrübt aussieht ist die Investmententscheidung für das Unternehmen mit der wesentlich höheren Umsatzrendite bereits sehr einfach. Bei gleicher Bewertung je Aktie wird das besser geführte und profitablere Unternehmen wohl in fast jedem Aktienvergleich als Sieger hervorgehen.

Auch branchenübergreifend ist es unerlässlich einige dieser Zahlen im Kopf zu haben damit diese Zahlen als Maßstäbe und Vergleichszahlen für Eure Aktienanalysen dienen können. Schaut euch einfach noch einmal die anderen Aktienanalysen aus diesem Aktienblog hier an um ein erstes Gefühl für diese Welt der Kennzahlen zu erhalten. Es gibt Unternehmen auf der Welt die in 10 Jahren kumuliert 500 Milliarden Umsatz machen (was für ein Aufwand, was für eine Zahl!) und am Ende bleiben nach 10 Jahren insgesamt 50 Milliarden hängen, wenn es gut geht. Ist das jetzt viel oder wenig ? Für uns als private Menschen oder Kleinunternehmen ist das enorm viel. Für uns als kleiner, privater Geldanleger und Hobby Aktienanalyst ist es einfach eine Zahl von der wir uns nicht blenden lassen sollten. Konkret spreche ich wieder Daimler und die anderen Autoaktien an. Fast jede der hier analysierten Pharmaaktien verdient in 3 Jahren netto mehr als die 3 analysierten Autoaktien in 10 Jahren netto zusammen. Einer der Gründe ist die mickrige Umsatzrendite der Automobilhersteller. Die eine oder andere Übertreibung und Zuspitzung hilft vielleicht es deutlich zu machen.

In dem langfristigen Chart der Umsatzrenditen von 1990 bis 2009 gibt es einige Perioden in denen die Gewinne gegen Null und unter Null rutschen. Im Vergleich z.B. zu den Autounternehmen deutlich seltener und selbst in diesen Perioden haben die hier vorgestellten Aktien immer die Dividende gezahlt. Die Cashflows und eine reiche Eigenkapitalausstattung machen es möglich. Bei den Autoaktien gibt es alle 5 Jahre einen Schweinezyklus der fast existenzbedrohend wird und die Dividende fällt dann regelmässig aus und wird gekürzt. Bei den hier analysierten Gesundheitsaktien fällt die Dividende nie aus, selbst wenn in der Bilanz einmal ein Minus steht, und steigt regelmässig (bildlich gesprochen im Vergleich zu den Autoaktien und anderen Unternehmen).

Durchschnittliche netto Umsatzrenditen 5 Jahresperioden von 1988 bis 2009 Pharmaaktien

| Netto Umsatzrendite % | 1988-1992 | 1993-1997 | 1998-2002 | 2005-2009 |

|---|---|---|---|---|

| Merck & Co. US$ | 23,26 | 20,94 | 16,7 | 26,77 |

| Bristol Myers US$ | 14,24 | 16,78 | 21,3 | 23,68 |

| Novartis US$ | 8,32 | 11,4 | 23,3 | 21,44 |

| GlaxoSmithkline Gbp (bis 1998 GlaxoWellcome) | 25,7 | 21,32 | 22,62 | 21,24 |

| PfiZER US$ | 13,16 | 15,3 | 23,48 | 20,94 |

| AstraZeneca (vor 97 Astra SKR) US$ | 15,48 | 24,36 | 13,84 | 20,71 |

| Johnson&Johnson US$ | 11,1 | 13,2 | 15,62 | 19,6 |

| Roche CHF | 10,72 | 17,08 | 13,12 | 18,43 |

| Sektor Gesundheit/Pharma Durchschnitt | 17,56 | |||

| Sanofi Aventis (vor 99 Rhone Poulenc / Hoechst) | 5,3 | 6,2 | 16,88 | 14,46 |

| Eli Lilly US$ | 21,68 | 16,68 | 25,32 | 13,22 |

| Bayer € | 4,48 | 4,88 | 5,16 | 7,14 |