Deja Vu all over again - is it BUBBLE Time again ?

Vorhin in der Mittagspause. Bayern 5 Nachrichten - Wirtschaft : Comdirect feiert das höchste Ordervolumen seit 2000. Bei mir werden alte Erinnerungen wach und Ich fühle mich ca. 15 Jahre jünger. Ungefähr die Zeit in der ich in das Berufsleben eingestiegen bin (Ausbildung/Schule zählt ja nicht unbedingt).

- Höchststände an den Börsen (mehr oder weniger)

- Zahl der IPOs in 2013 und Anfangsmonate 2014 sehr hoch, Höchststand (höchste Stand seit 2000). Es wurde auch vermehrt Müll gesichtet an den Börsen (wie in diesem Blog des öfteren berichtet)

- Zahl der IPOs in 2013 und Anfangsmonate 2014 sehr hoch, Höchststand (höchste Stand seit 2000). Es wurde auch vermehrt Müll gesichtet an den Börsen (wie in diesem Blog des öfteren berichtet)

Dejavu all over - its like 1999

Wir erinnern uns an 1999-2000 was die Deutsche Börse damals sagte. Auch heute noch schön nachzulesen auf der Webseite der Deutschen Börse.

wer die Geschichte nicht kennt weil er zu jung ist und keine Erfahrung hat könnte glatt meinen das heute die perfekte Zeit zum investieren wäre. Alle sind ja gut drauf und der MDAX hat sich verdreifacht in den letzten 3 Jahren.

- Privatanleger greifen beherzt zu (wo waren die als die Aktien 80% billiger waren?)

- das Aktien Transaktionsvolumen an der Frankfurter Börse Parkett und Xetra 15 Jahre NACH dem Jahr 99/2000 hat das Niveau von 2000 erst vor kurzem mehr oder weniger wieder erreicht. So völlig abgefahren war 2000 - Millenium ich komme. Wer erinnert sich nicht an die Panik ("Mache" / Dreckspack Pressefritzen) um den Jahr 2000 Bug???

was sagt eigentlich Meister Seth Klarman dazu ? (Auszüge aus seinem Letter an seine Investoren Ende März 2014) :

In the face of mixed economic data and at a critical inflection point in Federal Reserve policy, the stock market, heading into 2014, resembles a Rorschach test. What investors see in the inkblots says considerably more about them than it does about the market.

If you were born bullish, if you’ve never met a market you didn’t like, if you have a consistently short memory, then stock probably look attractive, even compelling. Price-earnings ratios, while elevated, are not in the stratosphere. Deficits are shrinking at the federal and state levels. The consumer balance sheet is on the mend. U.S. housing is recovering, and in some markets, prices have surpassed the prior peak. The nation is on the road to energy independence. With bonds yielding so little, equities appear to be the only game in town. The Fed will continue to hold interest rates extremely low, leaving investors no choice but to buy stocks it doesn’t matter that the S&P has almost tripled from its spring 2009 lows, or that the Fed has begun to taper purchases and interest rates have spiked. Indeed, the stock rally on December’s taper announcement is, for this contingent, confirmation of the strength of this bull market. The picture is unmistakably favorable. QE has worked. If the economy or markets should backslide, the Fed undoubtedly stands ready to once again ride to the rescue. The Bernanke/Yellen put is intact. For now, there are no bubbles, either in sight or over the horizon.

But if you have the worry gene, if you’re more focused on downside than upside, if you’re more interested in return of capital than return on capital, if you have any sense of market history, then there’s more than enough to be concerned about. A policy of near-zero short-term interest rates continues to distort reality with unknown but worrisome long-term consequences. Even as the Fed begins to taper, the announced plan is so mild and contingent – one pundit called it “taper-lite” – that we can draw no legitimate conclusions about the Fed’s ability to end QE without severe consequences. Fiscal stimulus, in the form of sizable deficits, has propped up the consumer, thereby inflating corporate revenues and earnings. But what is the right multiple to pay on juiced corporate earnings? Pretty clearly, lower than otherwise. Yet Robert Schiller’s cyclically adjusted P/E valuation is over 25, a level exceeded only three times before – prior to the 1929, 2000 and 2007 market crashes. Indeed, on almost any metric, the U.S. equity market is historically quite expensive.

A skeptic would have to be blind not to see bubbles inflating in junk bond issuance, credit quality, and yields, not to mention the nosebleed stock market valuations of fashionable companies like Netflix and Tesla. The overall picture is one of growing risk and inadequate potential return almost everywhere one looks.

Ominous Signs

In an ominous sign, a recent survey of U.S. investment newsletters by Investors Intelligence found the lowest proportion of bears since the ill-fated year of 1987.A paucity of bears is one of the most reliable reverse indicators of market psychology. In the financial world, things are hunky dory; in the real world, not so much. Is the feel-good upward march of people’s 401(k)s, mutual fund balances, CNBC hype, and hedge fund bonuses eroding the objectivity of their assessments of the real world? We can say with some conviction that it almost always does.

--- Anmerkung eines Valueanlegers : Klarman hat Ende 2013 ca 4 Milliarden US Dollar an seine Anleger zurückgegeben - Stand März 2014 ist er 40% in Cash - da er keine Möglichkeiten mehr für die Anlage sieht und er keine Möglichkeiten sieht 4 Milliarden gewinnbringend anzulegen, er hat schon genug mit den 20 Milliarden am Hut die er noch unter Management hat. Wenn einer der besten Anleger der Welt ernste Sorgenfalten hat zur Zeit sollte man schon einmal genauer hinhören .....

Wer von den "normalen" Fonds würde das machen ? Wer ist so ehrlich gegenüber seinen Kunden ? welcher Makler in München würde per heute abraten von Immokauf in München ? Welcher Frisör würde seinem Kunden sagen er braucht gar keinen Haarschnitt ? Fragen über Fragen ...

Vor einem Jahr und 6 Monaten hatte ich hier und woanders geschrieben, daß jeder Rentenfondsmanager doch seinen Kunden sagen müsste : bitte legt nicht mehr in meinen Fonds an - 10 jährige sind auf 100 Jahrestief und wenn die Zinsen steigen gibts massive Kursverluste .... in den letzten 12-18 Monaten hat sich der Zins in den USA fast verdoppelt ------

David Einhorn ein anderer Hedgefunds Manager sagte diese Woche in seinem Brief an die Investoren : " Es ist allgemein bekannt, daß wir gerade Zeugen der zweiten Tech Bubble innerhalb von 15 Jahren werden".

Die Korrektur bis heute sollte keinen überraschen der das Spiel schon länger spielt. Winzige Unternehmen mit lächerlichen Gewinnen, sofern vorhanden, werden zu völlig überhöhten Preisen an der Börse gehandelt.

Das passiert wenn Emotionen das Spiel für eine Zeit lang beherrschen anstatt kühler Zahlen & Sachverstand. Gier & Hoffnung ist das Motto der Stunde. Zuverlässige Umsätze und stetige Gewinne interessieren doch keinen wenn man in das "next big thing" investieren kann was aus jedem in den nächsten Monaten einen Millionär machen wird. Was sollte schon schief gehen ?

Die Masse will schnelle Gewinne. 5 Jahre sind eine Ewigkeit. Wir wollen Gewinne sofort. In einem Markt der mit dem 21fachen der Gewinne bewertet ist ist eine Amazon mit 500 bis 700fachen der Gewinne bewertet, eine Twitter hat nicht einmal Gewinne vorzuweisen und ist dennoch 25 bis 50 Milliarden US Dollar wert. 23 jährige verkaufen Internetstartups ohne solidem Geschäftsmodell für hunderte von Millionen (DejaVu all over)

Menschen ignorieren diese hohen Bewertungen weil Sie die Zahlen dahinter nicht verstehen. Es ist doch so einfach. Wenn Du ein Geschäft, nennen wir es Tante Karlas Frittenparadies, für das 10fache des Gewinns kaufst musst Du ein Jahrzehnt warten bis Du Dein Geld wieder zurück hast. Bis sich das Investment "selber gerechnet" hat.

Wenn Tante Karla 30.000€ Gewinn im Jahr macht (echte Gewinn nach Abzug aller Kosten/Löhne/Abschreibungen) und für Ihr Pommesparadies 210.000€ will dann musst Du 7 Jahre warten bevor Du einen echten Gewinn hast. Das ist überschaubar. Pommes braucht irgendwie jeder und Tante Karla ist sehr beliebt in der Nachbarschaft. Es gibt sogar Kunden die fahren extra 2 KM mehr um die berühmten Karlafritten genießen zu können. Man weiss was man hat oder nicht hat bei diesem Investment.

Die Internet/Biotech (bitte in Zukunft einfach die jeweils dann aktuelle Modebranche eintragen) Klitsche mit einem KGV von 300 wird sich dagegen nie bezahlt machen. Man wird gar nicht lange genug leben um das zu erleben. Die angeblichen Superumsätze und das berauschende Gewinnwachstum in den nächsten 10 Jahren wird durch die Konkurrenz kaputt gemacht (da ja alle in diese super tolle Branche gehen) oder Internetklitsche macht pleite.

Kauft man in dem zweiten Fall ein wirklich solides Unternehmen ? hat das Hand und Fuss ? oder ist man im Grunde genommen 100% ein Spekulant. Hat der Jurist, Zahnarzt, Hobbygärtner, KFZ Klempner oder Büroangestellter wirklich das tiefe Knowhow und die Zeit eine fundierte Entscheidung über die neue Supertechnologie und Zukunftsbranche zu fällen ? Ist er in der Lage den "einen echten" Gewinner unter den tausenden Verlierern und Pleitekandidaten der neuen Zukunftsbranche zu finden ? Das eine Unternehmen was sich gut entwickelt und vielleicht gar besser performt als der schnöde DAX ? oder wird es am Ende nicht doch wieder so sein, daß der Investor wieder einmal voll ins Klo greift - völlig überteuert kauft - das Unternehmen kann die hohen Erwartungen die eingepreist sind gar nicht erfüllen und am Ende hat man sagenhafte Kursverluste und totes Geld und wäre froh gewesen in den DAX investiert zu haben bzw. sich eine schöne Herrenuhr gekauft zu haben (von der hat man jeden Tag etwas und kann Sie anschauen... das Geld ist nicht verblasen wie bei Aktie / Unternehmen XYZ). Fragen über Fragen ....

Dieser Investor ist ein Spekulant ohne es vielleicht zu wissen. Der alles oder nichts geht. Der einfach Roulette spielt. Der darauf hofft, daß er noch einen dümmeren findet der Ihm die Bude für noch mehr Geld, zu einem Preis bei dem die Umsätze&Gewinne noch schneller wachsen müssten!, abkauft.

aber was erzähle ich .. in meinem Depot liegen alte symbolische Restleichen : Enron, Worldcom, Global Telesystems...

Dejavu all over again...

Wer von den "normalen" Fonds würde das machen ? Wer ist so ehrlich gegenüber seinen Kunden ? welcher Makler in München würde per heute abraten von Immokauf in München ? Welcher Frisör würde seinem Kunden sagen er braucht gar keinen Haarschnitt ? Fragen über Fragen ...

Vor einem Jahr und 6 Monaten hatte ich hier und woanders geschrieben, daß jeder Rentenfondsmanager doch seinen Kunden sagen müsste : bitte legt nicht mehr in meinen Fonds an - 10 jährige sind auf 100 Jahrestief und wenn die Zinsen steigen gibts massive Kursverluste .... in den letzten 12-18 Monaten hat sich der Zins in den USA fast verdoppelt ------

David Einhorn ein anderer Hedgefunds Manager sagte diese Woche in seinem Brief an die Investoren : " Es ist allgemein bekannt, daß wir gerade Zeugen der zweiten Tech Bubble innerhalb von 15 Jahren werden".

Die Korrektur bis heute sollte keinen überraschen der das Spiel schon länger spielt. Winzige Unternehmen mit lächerlichen Gewinnen, sofern vorhanden, werden zu völlig überhöhten Preisen an der Börse gehandelt.

Das passiert wenn Emotionen das Spiel für eine Zeit lang beherrschen anstatt kühler Zahlen & Sachverstand. Gier & Hoffnung ist das Motto der Stunde. Zuverlässige Umsätze und stetige Gewinne interessieren doch keinen wenn man in das "next big thing" investieren kann was aus jedem in den nächsten Monaten einen Millionär machen wird. Was sollte schon schief gehen ?

Die Masse will schnelle Gewinne. 5 Jahre sind eine Ewigkeit. Wir wollen Gewinne sofort. In einem Markt der mit dem 21fachen der Gewinne bewertet ist ist eine Amazon mit 500 bis 700fachen der Gewinne bewertet, eine Twitter hat nicht einmal Gewinne vorzuweisen und ist dennoch 25 bis 50 Milliarden US Dollar wert. 23 jährige verkaufen Internetstartups ohne solidem Geschäftsmodell für hunderte von Millionen (DejaVu all over)

Menschen ignorieren diese hohen Bewertungen weil Sie die Zahlen dahinter nicht verstehen. Es ist doch so einfach. Wenn Du ein Geschäft, nennen wir es Tante Karlas Frittenparadies, für das 10fache des Gewinns kaufst musst Du ein Jahrzehnt warten bis Du Dein Geld wieder zurück hast. Bis sich das Investment "selber gerechnet" hat.

Wenn Tante Karla 30.000€ Gewinn im Jahr macht (echte Gewinn nach Abzug aller Kosten/Löhne/Abschreibungen) und für Ihr Pommesparadies 210.000€ will dann musst Du 7 Jahre warten bevor Du einen echten Gewinn hast. Das ist überschaubar. Pommes braucht irgendwie jeder und Tante Karla ist sehr beliebt in der Nachbarschaft. Es gibt sogar Kunden die fahren extra 2 KM mehr um die berühmten Karlafritten genießen zu können. Man weiss was man hat oder nicht hat bei diesem Investment.

Die Internet/Biotech (bitte in Zukunft einfach die jeweils dann aktuelle Modebranche eintragen) Klitsche mit einem KGV von 300 wird sich dagegen nie bezahlt machen. Man wird gar nicht lange genug leben um das zu erleben. Die angeblichen Superumsätze und das berauschende Gewinnwachstum in den nächsten 10 Jahren wird durch die Konkurrenz kaputt gemacht (da ja alle in diese super tolle Branche gehen) oder Internetklitsche macht pleite.

Kauft man in dem zweiten Fall ein wirklich solides Unternehmen ? hat das Hand und Fuss ? oder ist man im Grunde genommen 100% ein Spekulant. Hat der Jurist, Zahnarzt, Hobbygärtner, KFZ Klempner oder Büroangestellter wirklich das tiefe Knowhow und die Zeit eine fundierte Entscheidung über die neue Supertechnologie und Zukunftsbranche zu fällen ? Ist er in der Lage den "einen echten" Gewinner unter den tausenden Verlierern und Pleitekandidaten der neuen Zukunftsbranche zu finden ? Das eine Unternehmen was sich gut entwickelt und vielleicht gar besser performt als der schnöde DAX ? oder wird es am Ende nicht doch wieder so sein, daß der Investor wieder einmal voll ins Klo greift - völlig überteuert kauft - das Unternehmen kann die hohen Erwartungen die eingepreist sind gar nicht erfüllen und am Ende hat man sagenhafte Kursverluste und totes Geld und wäre froh gewesen in den DAX investiert zu haben bzw. sich eine schöne Herrenuhr gekauft zu haben (von der hat man jeden Tag etwas und kann Sie anschauen... das Geld ist nicht verblasen wie bei Aktie / Unternehmen XYZ). Fragen über Fragen ....

Dieser Investor ist ein Spekulant ohne es vielleicht zu wissen. Der alles oder nichts geht. Der einfach Roulette spielt. Der darauf hofft, daß er noch einen dümmeren findet der Ihm die Bude für noch mehr Geld, zu einem Preis bei dem die Umsätze&Gewinne noch schneller wachsen müssten!, abkauft.

aber was erzähle ich .. in meinem Depot liegen alte symbolische Restleichen : Enron, Worldcom, Global Telesystems...

Dejavu all over again...

Resultat der Mittagspause und der anschliessenden Recherche im Internet und dem Bilderchen ausschnippen für Euch. Ich hatte meine Finger gerade über den Kaufbutton um noch mehr Put Optionen zu kaufen... habs dann aber sein lassen und mich dafür entschieden einfach hier meinen Gedanken freien Lauf zu lassen .....

so long.

Robert

vielleicht noch interessant :

Superinvestoren wachsen nicht auf dem Baum - Profil / Infos Seth Klarman

--------------------Nachtrag 30.04.14 --------------------------

Gestern sprach ich von Mosaiksteinchen die ein "Bild" ergeben. Hier einige weitere aktuelle Steinchen aus meinem Puzzle :

Die Zahl der IPOs die Verluste machen erreicht den höchsten Stand seit der Superbubble 2000.

- Die Anzahl der IPOs in Quartal 1 war höher als in jedem Quartal 1 AUSNAHME Bubblemania Jahr 2000

- Insgesamt 64 Unternehmen gingen an die Börse, die doppelte Anzahl vom Q1/2013

- Fast 70% der Unternehmen hatten keine Gewinne vor dem IPO

- Die IPO Pipeline in den USA steht jetzt bei 122 Unternehmen

- Weitere 103 Unternehmen haben bereits die Unterlagen eingereicht. Das würde einem Zuwachs an IPOs von 186% entsprechen. Vergleich Quartal zu Vorgängerquartal

- Von diesen 103 Unternehmen machen nur 26% überhaupt einen Gewinn

Freunde. Ich bin wirklich kein Schwarzmaler. Aber das was ich sehe seit einigen Quartalen sieht man doch höchstwahrscheinlich eher am TOP als am Tief. Legendäre Aktiengewinne auf Sicht von 5-10 Jahren wird man nicht machen.

Wenn man in die "berühmten" Bereiche investiert (Biotech Klitschen, Internet usw.) wird man Haus & Hof verlieren. Der "alte" Markt ist relativ gesehen fair bewertet würde bei einem Crash natürlich auch leiden.

Egal wie .. ich komme darauf das ich nicht 100% drin sein muss. Ich werde auch nicht zwingend Haus & Hof beleihen um per heute Aktien zu kaufen :).

So long.. bis bald. Robert Nachtrag 30.04.14 ENDE ------------------

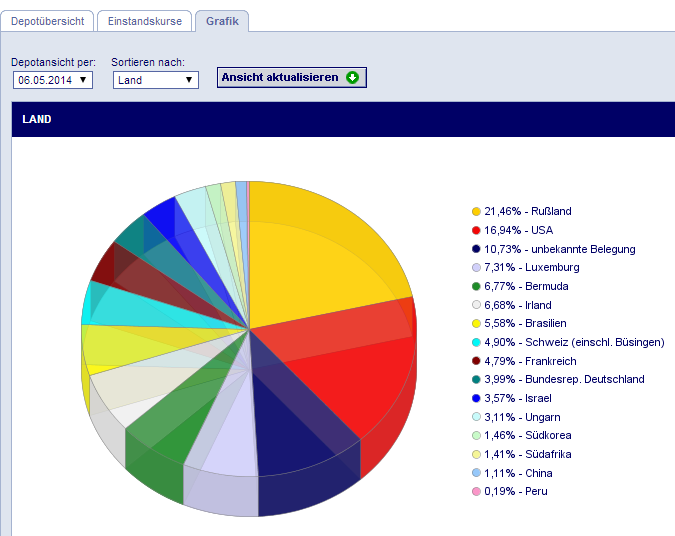

Nachtrag 06.05. Depotansichten

Nachtrag 06.05. Ende

vielleicht noch interessant :

Superinvestoren wachsen nicht auf dem Baum - Profil / Infos Seth Klarman

--------------------Nachtrag 30.04.14 --------------------------

Gestern sprach ich von Mosaiksteinchen die ein "Bild" ergeben. Hier einige weitere aktuelle Steinchen aus meinem Puzzle :

Die Zahl der IPOs die Verluste machen erreicht den höchsten Stand seit der Superbubble 2000.

- Die Anzahl der IPOs in Quartal 1 war höher als in jedem Quartal 1 AUSNAHME Bubblemania Jahr 2000

- Insgesamt 64 Unternehmen gingen an die Börse, die doppelte Anzahl vom Q1/2013

- Fast 70% der Unternehmen hatten keine Gewinne vor dem IPO

- Die IPO Pipeline in den USA steht jetzt bei 122 Unternehmen

- Weitere 103 Unternehmen haben bereits die Unterlagen eingereicht. Das würde einem Zuwachs an IPOs von 186% entsprechen. Vergleich Quartal zu Vorgängerquartal

- Von diesen 103 Unternehmen machen nur 26% überhaupt einen Gewinn

Freunde. Ich bin wirklich kein Schwarzmaler. Aber das was ich sehe seit einigen Quartalen sieht man doch höchstwahrscheinlich eher am TOP als am Tief. Legendäre Aktiengewinne auf Sicht von 5-10 Jahren wird man nicht machen.

Wenn man in die "berühmten" Bereiche investiert (Biotech Klitschen, Internet usw.) wird man Haus & Hof verlieren. Der "alte" Markt ist relativ gesehen fair bewertet würde bei einem Crash natürlich auch leiden.

Egal wie .. ich komme darauf das ich nicht 100% drin sein muss. Ich werde auch nicht zwingend Haus & Hof beleihen um per heute Aktien zu kaufen :).

So long.. bis bald. Robert Nachtrag 30.04.14 ENDE ------------------

Nachtrag 06.05. Ende

Super Beitrag. Find ich gut, dass du bei all dem aktuellen Hype im Markt den Mahnenden Zeigefinger schwingst. Zusätzlich ist da wohl auch noch zu ergänzen, dass die Staatsverschuldung auch immer neue Höchststände erreicht. Um die Eurokrise zu bekämpfen wurden auch nur wieder neue Schulden aufgenommen. Das wirtschaftliche Gebilde, auf dem der aktuelle Aufschwung steht, ist meiner Meinung nach äußert wackelig. Eigentlich könnte jederzeit ein kleiner Stein reichen, um die Rally zu beenden und das Kartenhaus einstürzen zu lassen.

AntwortenLöschenMr. Cashflow, das wirtschaftliche Gebilde ist in der Tat nicht stabil. Die meisten Länder haben das Niveau von 2007 noch nicht erreicht. Auch Deutschland noch nicht als ich vor einigen Quartalen wieder die BIP Zahlen angeschaut habe. Einige Länder sind quasi immer noch voll in der Krise (PIIIIIIGS usw.). Zinsen auf Null, die EZB denkt laut über Negativzinsen nach .... muss man wohl alles nicht machen wenn es der "echten" Wirtschaft gut gehen würde ... verrückte Welt ein bisschen, der Euro/EU macht es möglich. Deutschland läuft in eine Immoblase rein / guter Arbeitsmarkt (gestern bei der Deutschen Bank gesehen , 25 jähriger Kredit für deutlich unter 2% effektiv, 50% Beleihung ... 1,89% EFFEKTIV !! DAVON WERDEN WIR KINDERN, ENKEL, ENKELENKELENKEL KINDERN BERICHTEN KÖNNEN!) und Griechenland stöhnt über 25% Arbeitslosigkeit und Italien/Frankreich kämpfen gegen Deflation ...

LöschenDie Comdirect Orderzahlen/PRO Kunde sind als Indikator für eine Blase nicht geeignet. In einem Durchschnittsquartal im Jahr 2000, lagen diese nämlich beim vielfachen von Q1/2014.

AntwortenLöschenSo. Jetzt komm ich dazu ein bisschen zu antworten.

AntwortenLöschenThomas. 2000/99 war eine noch viel grössere Blase als 1929. Man kann doch schon sagen, daß Q1/14 bei der Comdirect und anderen deutlich, deutlich besser waren als die letzten 10 Jahre (die Monsterbubble 99/2000 bitte rausnehmen) und dann passt es doch wie ich es gesagt habe. Es ist ein kleiner Mosaikstein der zeigt, daß die Märkte wohl gar nicht billig sein können. Zinsen auf 100 Jahrestief, Anleger kaufen , IPOs auf Höchststand (Müll IPOs inzwischen deutlich zu erkennen) und so weiter. Einige andere Steinchen stehen ja in den anderen Artikeln, Merger & Acquisitions sind auch auf Hoch usw.

Ich hab ein paar Mosaiksteine ergänzt als Nachtrag. Viel Spaß und freu mich auf Feedbacks. Was kann man einem Anleger der noch gar nicht investiert ist heute empfehlen ? 100% zu investieren mit dem Risiko wie immer auch mal 50% verlieren zu können, wobei das Risiko zur Zeit höher ist als historisch meiner Meinung. Soll unser fiktive Anleger vielleicht nur 50% investieren ? oder gar nichts und die Füsse still halten und sich als Markttimer versuchen und auf Dividenden verzichten und auch darauf verzichten das der Markt vielleicht doch noch, trotz aller Unkenrufen, um weitere 37,42% steigt die nächsten 30 Monate ? ... wie immer, zu jeder Zeit, ist investieren nicht einfach... :)

AntwortenLöschenHallo Robert, kleine Inspiration: George Soros hatte mit der 2000er Tech-Bubble nix am Hut und trotzdem viel Geld dabei verdient. Wie? Ganz einfach: Er suchte sich Unternehmen mit maximaler Überbewertung heraus, bei denen die Lock-up-Fristen der Gründer/frühen Investoren in Kürze ausliefen. Kurz vorher ging er short oder kaufte Put-Optionen bzw. Terminkontrakte. Pünktlich bei Auslaufen der Lock-up-Fristen machten die Gründer Kasse, der Kurs rauschte in den Keller und Soros strich ansehnliche Gewinne ein. Dieses Szenario dürfte schon bald wieder funktionieren. Oder tut es bereits.

AntwortenLöschenMoin Egbert, gute Inspiration. Ich denke das würde heute auch funktionieren. Wieder einmal mehr zeigt sich, daß "Geschichte" studieren an der Börse gut funktioniert. Es wiederholt sich halt sehr vieles .. es sieht nur ein bisschen anders aus und ist alles schon mal dagewesen. Heute Kurs der Twitter Aktie in Deutschland minus 14 Prozent. Autsch. Der Hedgefunds Manager Einhorn sagte vor kurzem er rechnet mit Kursverlusten von 90% bei einigen dieser trendigen, hippigen Unternehmen mit wenig Umsatz und Null Gewinnen oder hohen Umsätzen und Minigewinnen (so sehen Unternehmen aus die Zukunft haben ???).

AntwortenLöschenDaran erkennt man übrigens echte Topunternehmen. Bei Wallstreet-Online hab ich mal länger dazu geschrieben mit Statistiken. Eine Intel, eine Microsoft und andere hatten auch in den ersten Jahren Ihres Bestehens (also vor teilweise 30-40 Jahren) IMMER Gewinne gemacht. Gewinne trotz hoher Investitionen. Das Argument man investiert jetzt viel und verzichtet daher auf Gewinne und schreibt vielleicht sogar Verluste zieht nicht. Echte Topunternehmen demonstrieren das es anders geht. Hohes Umsatzwachstum, hohe Investitionen und TROTZDEM hohe Gewinne ist möglich .... (auch heute noch - ich geh lieber in eine Sodastream und andere als in eine Twitter...) Unternehmen wie eine Amazon, Twitter und andere (Facebook macht Gewinne .. nicht zu knapp anscheinend) sind nicht zu vergleichen mit den echten (d.h. zuverlässig wie eine automatische Uhr die in 5 Jahren nur 3 Sekunden falsch geht) Geldmaschinen des Kapitalismus. Auch eine Wal-Mart hat schon 40 Jahre Superwachstum hinter sich und konsequent sehr ordentliche Gewinne gemacht, trotz Milliardeninvestitionen die jedes Jahr getätigt werden müssen. Das ist Business. Das ist solide. Das sind Unternehmen mit denen man wirklich reich wird wenn man früh genug investiert ist und 30 Jahre drin bleibt. Und auch heute, mit 500 Mrd Umsatz, ist das Wachstum bei Umsatz & Gewinn höher als bei vielen von den Möchtegerns .... hat schon einen Grund warum Bruce Lee Buffett in diese Unternehmen investiert und einer der reichsten Menschen der Welt ist. Er hat nie "genug" Geld übrig gehabt um es in Unternehmen wie Twitter und Co. zu versenken. Genug palavert :).

einige in der Presse können ja doch denken und sind älter als 3x 6 :

AntwortenLöschenhttps://www.youtube.com/watch?v=22VfEe1RkH8

Ich hab Lukoil nachgelegt die letzten 2 Tage ... wenn man sagen würde ich bin übergewichtet in Öl und Russland dann würde das gar stimmen :)....

Nachtrag Depotansicht im Artikel Gedanken eines Valueanlegers / auch wenn es sich vielleicht so anhört, daß ich mit großen Teilen des Depots spekuliere. Nein, Nein :). Und auch im anderen Depot sind die Optionen nur ein kleiner Teil.

AntwortenLöschenAuch noch ein kurzer Blick auf den Russlandanteil, das "unbekannte" im Depot, Bermudas und auch Luxemburg ist auch Russland. Ich habs nicht mit Taschenrechner zusammengezählt. Irgendwas mit 33-35% .... wenns nochmal kracht..so richtig.. d.h. 35-45% tiefer die Russlandaktien würde ich 10-15% nachkaufen und mit 50% des Depots in diese Aktien gehen , ggf. auch Osteuropa wenns da tiefer geht. Ungarn konnte man die grösste Bank für ganz wenig Geld kaufen während der Krise vor einigen Wochen.