Contrarian Investment Strategies - Buchvorstellung

The next Generation von David Dreman. Buch über Fundamentalanalyse, Behavioural Investing und Contrarian Investing von 1998.

David Dreman ist vielen Investoren vermutlich kaum bekannt. Er führte über einen längeren Zeitraum einen sehr erfolgreichen Investmentfond in den USA, den sogenannten Kemper-Dreman High Return Fund der einige Jahre lang die Rangliste der Lipper Analytical Services anführte (Platz 1 von 208 Fonds / Lipper ist ein Serviceunternehmen der Finanzbranche mit Ranglisten, Analysen usw. vergleichbar mit Morningstar/Reuters etc.) und erzielte über 5,10,15 Jahre ein besseres Ergebnis als der Markt für die jeweiligen Investoren. Seine Anlagephilosophie war immer fundamental, d.h. mit echten Zahlen und Analysen hinterlegt die dann mit der Vergangenheit/Gegenwart und Zukunft verglichen werden. Ebenso war er ein echter Contrarian. Wenn alle nasse Füsse bekommen und der Markt panisch ist hat er sich mit jedem Prozent Kursrutsch immer wohler gefühlt.

Dreman ist sicher nicht der Beste Investor der letzten 20 Jahre,50,100 Jahre. Er ist für einige Jahre recht weit vorne gewesen als Fondsmanager. Er ist bei weitem auch nicht der schlechteste den man sich aussuchen kann um etwas zu lernen und gehört wohl schon zu den "besten 20%" weltweit (d.h. er ist besser als 99% der "Superinvestoren Deutschlands"). Von den hunderten Büchern die ich inzwischen gelesen habe über Wirtschaft, Finanzen, Märkte, Börse zeichnen sich seine Bücher durch eine sehr schlichte und einleuchtende Eleganz aus. In Sachen Büchern über das Valueinvesting, Aktien Fundamentalanalyse und Behavioural Investing gehört er für mich zu den besten 5% der Autoren und der erhältlichen Bücher. Man kann viel Geld mit Büchern verblasen und wird dennoch nicht soviel Wissen erlangen wie mit diesem einen Buch. (Meine Anmerkungen und Ausführungen wie immer in der Klammerwüste zu finden)

Die Themen im Buch sind 100% verständlich. Alles ist untermauert mit Dutzenden, Dutzenden, Dutzenden von Studien (alles schön mit Verweisen auf die Detailstudien im hinteren Teil des Buches) und Fakten und mit Dutzenden, Dutzenden, Dutzenden von Beispielen aus der Praxis die alle sehr anschaulich erklärt sind. Ich bin mir ganz sicher, daß jeder nach dem Studium dieses Buches ein deutlich besserer Investor sein wird.

Die Themen im Buch sind 100% verständlich. Alles ist untermauert mit Dutzenden, Dutzenden, Dutzenden von Studien (alles schön mit Verweisen auf die Detailstudien im hinteren Teil des Buches) und Fakten und mit Dutzenden, Dutzenden, Dutzenden von Beispielen aus der Praxis die alle sehr anschaulich erklärt sind. Ich bin mir ganz sicher, daß jeder nach dem Studium dieses Buches ein deutlich besserer Investor sein wird.

Und genau diese Statistiken, diese handfesten und unmissverständlichen Zahlen werden vielen Investoren helfen ein besserer Investor zu werden. Auch ich lese hin und wieder ganz gerne in seinen Büchern. Wenns crasht oder wenn die Märkte "teuer" sind sollte man immer ein, zwei, drei gute Bücher als Wegweiser zur Hand haben an den Finanzmärkten. Überhaupt sollte man immer viel lesen wenn es nichts zu tun gibt an den Märkten, die Chancen kommen schon noch von ganz allein, mann muss nur gelernt haben warten zu können, und dümmer ist noch keiner geworden.

Für mich auch wieder interessant zu sehen, wenn man darüber nachdenkt, wieviel weiter doch die USA in Sachen Investing sind. Die ganzen Themen wie Valueinvesting, effiziente Markt, Index-Investing sind in den USA schon seit den 70ern und 80ern sehr, sehr bekannt. In Deutschland hab ich den Eindruck, daß manche Themen erst vor 5-10 Jahren entdeckt wurden. Aber dazu steht in diesem Blog ja auch schon einiges mehr (wer es ernst meint als Investor kommt gar nicht drum herum in die USA auszuwandern und bei einem der 100 Großmeister zu lernen, in Deutschland haben wir vielleicht 1,2,3 Großmeister. Und diese Großmeister arbeiten alle NICHT in Fondsgesellschaften. Bekanntere Deutsche Investoren/Fondsverkäufer wie Prof. Otte, Leber, Levermann und Co. sind für mich KEINE Großmeister des Valueinvestings und der Geldanlage. Es sind Bücherschreiber und Fondsverkäufer und mehr nicht. Woran man auch wieder sehen kann wie arm Deutschland an Superinvestoren ist wenn Otte & Leber schon "weit vorne" sind....)

Für mich auch wieder interessant zu sehen, wenn man darüber nachdenkt, wieviel weiter doch die USA in Sachen Investing sind. Die ganzen Themen wie Valueinvesting, effiziente Markt, Index-Investing sind in den USA schon seit den 70ern und 80ern sehr, sehr bekannt. In Deutschland hab ich den Eindruck, daß manche Themen erst vor 5-10 Jahren entdeckt wurden. Aber dazu steht in diesem Blog ja auch schon einiges mehr (wer es ernst meint als Investor kommt gar nicht drum herum in die USA auszuwandern und bei einem der 100 Großmeister zu lernen, in Deutschland haben wir vielleicht 1,2,3 Großmeister. Und diese Großmeister arbeiten alle NICHT in Fondsgesellschaften. Bekanntere Deutsche Investoren/Fondsverkäufer wie Prof. Otte, Leber, Levermann und Co. sind für mich KEINE Großmeister des Valueinvestings und der Geldanlage. Es sind Bücherschreiber und Fondsverkäufer und mehr nicht. Woran man auch wieder sehen kann wie arm Deutschland an Superinvestoren ist wenn Otte & Leber schon "weit vorne" sind....)

Buffett sagte über Graham das er "true North" ist. Auch ein Dreman ist in dieser Hinsicht "true North". Man weiss was man von Ihm hat, er gibt klare Orientierung und ist wie ein Kompass eine Hilfe auch in schweren Zeiten in denen man vom Weg abgekommen ist.

Ebenso ist es praktisch, daß das Buch 3 wichtigeThemen ziemlich ausführlich mit zahlreichen Beispielen behandelt. Zum einen Value Investing (was bringen Strategien wie niedrige KGV, Kurs/Buchwert usw.? und mehr), zum anderen Behavioural Investing (Psychologische Fallen kennen lernen, warum Verluste so weh tun und mehr) und zum anderen Contrarian Investing (warum man fast zwangsläufig besser performen "MUSS" wenn man kauft wenn alle verkauft haben oder verkauft wenn alle kaufen... die gleichen Prinzipien wie John Templeton und Co. - ES KANN GAR NICHT ANDERS SEIN - wer das Gleiche macht wie der Markt KANN auch keine andere Performance erwarten als die Marktperformance. Wer knallharte Outperformance will MUSS sich anders verhalten als die große Masse etc. ). Auch lesenswert ist ein wenig ein kleiner Abriss über "komische" Gestalten der Finanzwelt (Granville - Astrologie an der Börse) und wie diese Gestalten einmal einen Zufallstreffer hatten (oder zwei Mal) und dann jämmerlich Jahrelang versagten. Das Thema EMH, die effizienten Märkte, wie es die Anlagelandschaft und die Köpfe der Investoren eroberte und warum es teilweise natürlich eine Dummheit ist (Buffett : wenn die Märkte wirklich effizient wären dann wäre ich ein Obdachloser auf der Straße).

Beides ist wahr, zum einen sind die Märkte effizient (meistens, fast immer, 99% usw.) und zum anderen wieder doch völlig ineffizient. Langfristig besser zu sein als der simple DAX oder der simple S&P500 ist sehr, sehr schwer. Jeder soll selber die Wette zwischen Buffett und dem Hedgefunds Manager nachrecherchieren und das Ergebnis dieser Millionen Wette bis heute. Die Ranglisten der Fonds sprechen ebenso Bände... kein Profi schafft es auf die Dauer den Markt zu schlagen, Ausnahmen......, und der Gewinner von Gestern ist noch lange nicht der Gewinner der nächsten 12-24-36 Monate ... Ausnahmen sind so Genies wie Buffett. Und selbst die, die meinen das Valueinvesting einfach ist und entsprechende Fonds aufgelegt haben (O´shaugnessy & Co., auch der Graham Fonds musste geschlossen werden. Auch Fundamentalanalyse ist nicht besser als Technische Analyse wie Dreman anhand von Fakten/Statistiken zeigt) mussten die Fonds schliessen und sind aufs Maul geflogen = haben die Märkte jahrelang underperformt. Die Empfehlung von Buffett einfach in den Index zu investieren ist eine der Besten Enpfehlungen die man bekommen kann. Natürlich ist kaum eine Bank, Anlageberater an dieser simplen Wahrheit interessiert (es kann gar nicht anders sein ... das die Mehrzahl der Teilnehmer in den Märkten SCHLECHTER ist als der Durchschnitt. Mathematisch beweisbar und logisch nachvollziehbar) ... wer verzichtet schon gerne auf Provisionen etc.

Schaut euch einfach das Inhaltsverzeichnis an, viel besser wird es nicht in anderen Büchern als in diesem Buch von Dreman. Eine breite Palette an Themen die alles abdeckt. Von einem Investor der zumindest einige Jahre lang ganz vorne dabei war im Vergleich zu vielen anderen die nur Bücher schreiben bzw. abschreiben aber nie nennenswerte Performance erzielt haben. (imho)

Ein anderer Blog aus der Valuelandschaft sieht es etwas anders und beurteilt das Buch weniger gut : http://valueandopportunity.com/2012/09/16/book-review-david-dreman-contrarian-investment-strategies-the-classic-edition/

Ebenso ist es praktisch, daß das Buch 3 wichtigeThemen ziemlich ausführlich mit zahlreichen Beispielen behandelt. Zum einen Value Investing (was bringen Strategien wie niedrige KGV, Kurs/Buchwert usw.? und mehr), zum anderen Behavioural Investing (Psychologische Fallen kennen lernen, warum Verluste so weh tun und mehr) und zum anderen Contrarian Investing (warum man fast zwangsläufig besser performen "MUSS" wenn man kauft wenn alle verkauft haben oder verkauft wenn alle kaufen... die gleichen Prinzipien wie John Templeton und Co. - ES KANN GAR NICHT ANDERS SEIN - wer das Gleiche macht wie der Markt KANN auch keine andere Performance erwarten als die Marktperformance. Wer knallharte Outperformance will MUSS sich anders verhalten als die große Masse etc. ). Auch lesenswert ist ein wenig ein kleiner Abriss über "komische" Gestalten der Finanzwelt (Granville - Astrologie an der Börse) und wie diese Gestalten einmal einen Zufallstreffer hatten (oder zwei Mal) und dann jämmerlich Jahrelang versagten. Das Thema EMH, die effizienten Märkte, wie es die Anlagelandschaft und die Köpfe der Investoren eroberte und warum es teilweise natürlich eine Dummheit ist (Buffett : wenn die Märkte wirklich effizient wären dann wäre ich ein Obdachloser auf der Straße).

Beides ist wahr, zum einen sind die Märkte effizient (meistens, fast immer, 99% usw.) und zum anderen wieder doch völlig ineffizient. Langfristig besser zu sein als der simple DAX oder der simple S&P500 ist sehr, sehr schwer. Jeder soll selber die Wette zwischen Buffett und dem Hedgefunds Manager nachrecherchieren und das Ergebnis dieser Millionen Wette bis heute. Die Ranglisten der Fonds sprechen ebenso Bände... kein Profi schafft es auf die Dauer den Markt zu schlagen, Ausnahmen......, und der Gewinner von Gestern ist noch lange nicht der Gewinner der nächsten 12-24-36 Monate ... Ausnahmen sind so Genies wie Buffett. Und selbst die, die meinen das Valueinvesting einfach ist und entsprechende Fonds aufgelegt haben (O´shaugnessy & Co., auch der Graham Fonds musste geschlossen werden. Auch Fundamentalanalyse ist nicht besser als Technische Analyse wie Dreman anhand von Fakten/Statistiken zeigt) mussten die Fonds schliessen und sind aufs Maul geflogen = haben die Märkte jahrelang underperformt. Die Empfehlung von Buffett einfach in den Index zu investieren ist eine der Besten Enpfehlungen die man bekommen kann. Natürlich ist kaum eine Bank, Anlageberater an dieser simplen Wahrheit interessiert (es kann gar nicht anders sein ... das die Mehrzahl der Teilnehmer in den Märkten SCHLECHTER ist als der Durchschnitt. Mathematisch beweisbar und logisch nachvollziehbar) ... wer verzichtet schon gerne auf Provisionen etc.

Schaut euch einfach das Inhaltsverzeichnis an, viel besser wird es nicht in anderen Büchern als in diesem Buch von Dreman. Eine breite Palette an Themen die alles abdeckt. Von einem Investor der zumindest einige Jahre lang ganz vorne dabei war im Vergleich zu vielen anderen die nur Bücher schreiben bzw. abschreiben aber nie nennenswerte Performance erzielt haben. (imho)

Ein anderer Blog aus der Valuelandschaft sieht es etwas anders und beurteilt das Buch weniger gut : http://valueandopportunity.com/2012/09/16/book-review-david-dreman-contrarian-investment-strategies-the-classic-edition/

Buch Inhaltsverzeichnis

Part 1

Why current Methods dont work

1. The Sure Thing Almost Nobody Plays

- On Markets and Odds

- Great Expectations

- The New Conquistadors

- A Titanic Clash

- The Journey Ahead

2. From Technical Analysis to Astrology

- The Walls come tumbling down

- The First Victory

- Hail the all Powerful Chart

- The Star Wars Technicians

- And theres the Fringe

- The Technicians Moment of Truth

- Destroying the Faith

3. Bigger Game Ahead

- The First Victory

- Hail the all Powerful Chart

- The Star Wars Technicians

- And theres the Fringe

- The Technicians Moment of Truth

- Destroying the Faith

3. Bigger Game Ahead

- Value Investing

- Assessing Earnings Power

- Cash Flow Analysis

- Accounting

- Price to Book Value

- Contemporary Value Techniques

- Visions of Sugar Plums

- Why dont they work ?

- Market Timing and Tactical Asset Allocation

- Momentum

- A Purposeful Random Walk

- The Three Faces of EMH

- The Power of an Idea

Die nächsten Kapitel & Themen jetzt als Bild, sonst tippe ich mir noch den Wolf. Kaum eines der Kapitel/Themen ist uninteressant. Alles ist lesenswert und wichtig für den Investor. Wer noch gar kein Buch in seinem Schrank hat wird nicht viele Bücher wie dieses hier finden auf denen jede Seite gespickt ist mit wissenswertem und das zudem noch auf jegliche technische Sprache oder komplizierte Formeln verzichtet. Vom Einsteiger bis Profi kann man etwas mitnehmen. Ich kann daher nur einige Themen anschneiden und wiedergeben damit Ihr Euch ein Bild machen könnt und ich stelle noch seine "Contrarian Investment Rules" genauer vor.

Expert Way to lose your savings - Dangerous Forecasts

- Assessing Earnings Power

- Cash Flow Analysis

- Accounting

- Price to Book Value

- Contemporary Value Techniques

- Visions of Sugar Plums

- Why dont they work ?

- Market Timing and Tactical Asset Allocation

- Momentum

- A Purposeful Random Walk

- The Three Faces of EMH

- The Power of an Idea

Die nächsten Kapitel & Themen jetzt als Bild, sonst tippe ich mir noch den Wolf. Kaum eines der Kapitel/Themen ist uninteressant. Alles ist lesenswert und wichtig für den Investor. Wer noch gar kein Buch in seinem Schrank hat wird nicht viele Bücher wie dieses hier finden auf denen jede Seite gespickt ist mit wissenswertem und das zudem noch auf jegliche technische Sprache oder komplizierte Formeln verzichtet. Vom Einsteiger bis Profi kann man etwas mitnehmen. Ich kann daher nur einige Themen anschneiden und wiedergeben damit Ihr Euch ein Bild machen könnt und ich stelle noch seine "Contrarian Investment Rules" genauer vor.

|

| Dreman Contrarian Investment Strategies Inhaltsverzeichnis |

Expert Way to lose your savings - Dangerous Forecasts

In diesem Kapitel wird anhand zahlreicher konkreter Beispiele erzählt das Vorhersagen, auch von den zu der jeweiligen Zeit bedeutendsten Stimmen, fast nichts taugen und ein Münzwurf auch nicht schlechter ist. Er bringt ganz alte Beispiele, aber auch neue Beispiele und behandelt das Thema an sich. So das man am Ende wirklich verstanden hat was überhaupt die Gründe dafür sind, daß Vorhersagen nichts taugen. Niemals taugen können und niemals taugen werden. In dieser Form und auf 20 Seiten anhand von Dutzenden Beispiele hab ich es so schön komprimiert nie lesen können.

Beispiele für das Versagen von Vorhersagen aus diesem Kapitel

Ford Aktie : Das Auto ist nur eine vorübergehende Erscheinung. Das Pferd wird bleiben

2 Weltkrieg - Überlegenheit der Navy : August 1941 sagt der ehemalige Chef der US Marine Geheimdienste das die Hawaianischen Inseln sehr, sehr geschützt sind (overprotected). Er sagt das die gesamte japanische Flotte und jap. Luftstreitkräfte Oahu nicht ernsthaft schädigen/bedrohen könnten. ..... Egal was passiert wird die amerikanische Navy nicht dabei erwischt werden wie Sie schläft ..... 3 Tage später begann der Angriff auf Pearl Harbour .....

und er bringt weitere 10-20 Beispiele für katastrophale Vorhersagen (und natürlich ist kein Platz in diesem Buch für die Milliarden von weiteren falschen Vorhersagen)

dann macht er weiter in diesem Thema und begründet und erklärt warum es so verdammt schwer ist etwas vorherzusagen ... The Difficulties of Forecasting

Forecasting Follies

Er bringt wieder massive Statistiken, Zahlen und Grafiken die jeder versteht.

In einer davon schreibt er wie 94251 Analystenschätzungen untersucht wurden. Und wie Analysten mit Ihren Prognosen (Gewinn usw.) überhaupt liegen. Zeitraum der Erhebung war von 1973 bis 1996... das Ergebnis ist sehr, sehr, sehr bescheiden für die Analystenzunft (mit faulen Eiern bewerfen reicht nicht...)

ziemlich gut dieses Kapitel meiner Meinung nach, wie fast alle Kapitel in diesem Buch. Am Ende wird man die ständigen Prognosen in Film & Funk und den schwachsinnigen Artikeln in der Presse mit ganz anderen Augen sehen. Es hat schon einen Grund warum ein Buffett den Ton einfach aushat wenn er Börsefernsehen schaut (er schaut nur hin und wieder auf einen Kurs... aber Gott bewahre das er Interesse an dem Blödsinn hat der von den "Experten" im Fernsehen erzählt wird)

als nächstes erklärt er dann wie man aus dieser Tatsache Profit schlagen kann. Nachvollziehbar und wieder mit Zahlen belegt. Und was am wichtigsten ist : ebenso logisch erklärt. Erklärt warum es gar nicht anders sein kann ....

und genau diese Systematik des Lernens zieht sich durch alle Themen. Wunderbar !

Und jetzt noch kurz die Regeln (nur einige / sonst wird es zu lang). Er zählt insgesamt 34 Contrarian Investment Rules auf :

Regel 1. Benutze kein Markt Timing (Ich muss mich selber auch sehr oft zügeln!) oder technische Analyse. Diese Methoden können Dich nur Geld kosten. (Amen!)

Regel 2. Respektiere das es sehr schwer ist mit einer großen Menge an Informationen zu arbeiten. Nur sehr wenige können viele Informationen erfolgreich verarbeiten (quasi niemand, da niemand in der Lage ist tausend verschiedene Quellen schnell/gleichzeitig zu verarbeiten und die richtigen Schlüsse daraus ziehen kann). Tiefe Analyse, ein Berg von Informationen führt nicht zwangsläufig zu guten Investmentergebnissen (und wie immer ist alles begründet.. Zahlen & Fakten... er bringt das Beispiel/Studie mit Medizinern, die trotz langer Ausbildung, trotz massiver Informationen die falsche Diagnose stellen. Es wird in der Studie gezeigt, daß die Ärzte nicht in der Lage sind die Informationen richtig zu verarbeiten, obwohl alles vorhanden wäre für eine gute Diagnose / und die Finanzmärkte sind noch viel schlimmer, im Sekundentakt wird man bombardiert mit Informationen - die man zu 99% gar nicht braucht, und ein Anfänger hat ständig das Gefühl etwas tun zu müssen. Natürlich wird keine Bank, kein Intermediär, kein Pressefuzzi sagen, daß die Dienstleistungen die er anbietet im Grunde genommen völlig wertlos ist um die Märkte outzuperformen .... ... usw. usw.)

Regel 5.

Es gibt keine hoch zuverlässigen Industrien in denen man sich auf die Vorhersagen/Schätzungen der Analysten verlassen kann. Wenn man sich auf die Gewinnschätzungen/Wachstumsschätzungen verlässt gerät man automatisch in "Trouble". (Er zeigt ein halbes Dutzend Studien die das belegen, in diesem Blog findet Ihr ebenso Studien. Eigentlich totaler Riesen Bullshit diese Gewinnprognosen jeden Tag. Und dennoch werden wir in den Zeitungen, Medien damit täglich bombardiert. Wir sehen vermeintlich "kluge Köpfe" in den Nachrichten die vermeintlich intelligent daherreden... Ergebnis : man performt garantiert schlechter als der Markt wenn man etwas auf Prognosen gibt! Was Buffett und andere dazu sagen kann man auch überall nachlesen.... und dennoch nervt die Presse jeden Tag damit und Millionen von Anfängern/Investoren verlieren dadurch Milliarden im Wochenrhytmus)

Regel 6.

Analystenschätzungen sind in der Regel zu optimistisch. Mach die notwendigen Anpassungen nach unten (hahahaha - ich würde es drastischer formulieren als "Dr. Dre", aber lassen wir das :) )

Regel 8.

Es ist unmöglich, in einer dynamischen Ökonomie mit sich stetig verändernden politischen, wirtschaftlichen, "industrial and competitive conditions to use the past to estimate the future". (Amen)

Rule 12. (sehr wichtig für Value & Contrarian Players - und wie immer hat er "hunderte Studien" in diesem Buch parat .. alles anschaulich. Alles nachvollziehbar! Wunderbar!)

(a) Surprises as a group improve the performance of out of favor stocks while impairing the performance of favorites

(b) Positive surprises result in major apprecation for out-of-favor stocks, while having minimal impact on favorites (oh ja....)

(c) negative surprises result in major drops in the price of favorites, while having virtually no impact on out-of-favor stocks (bitte die 5 aktuellen Börsenlieblinge/Highflyer hier "xxxxxxx" einsetzen und kucken was passiert wenn diese die "Forecasts" auch nur um 5% verfehlen. Amen! So verdient man Geld bzw. schützt sein Kapital)

(d) The effect of an earnings surprise continues for an extended period of time

Rule 14.

Kaufe solide Unternehmen die im Moment etwas aus der Mode sind (der Markt beachtet sie nicht) und günstig sind gemessen am niedrigen KGV, Kurs/Cashflow oder Preis/Buchwert oder der hohen Dividendenrendite (Amen... nur aufpassen das man nicht supergünstige Gurken wie Praktiker pickt...)

Rule 15.

Spekuliere nicht in sehr teuren "Concept Stocks" (kein/wenig Umsatz, kein/wenig Gewinn, nur eine Idee & Phantasie... aber dafür 10-20-30-40 Milliarden Bewertungen oder astronomisch hohe Bewertungen). Die Blue Chip Aktien dee sich Witwen und Waisen kaufen sind gleich wertvoll auch für den agressiven Investor. (Amen!)

Rule 16.

Vermeide unnötiges kaufen/verkaufen. Die Kosten können die Rendite signifikant mindern (Von Steuern wollen wir gar nicht erst anfangen). Strategien nach dem Valuekonzept bieten excellente Renditen für viele Jahre und sind eine hervorragende Möglichkeit die Kosten von ständigem Kauf/Verkauf zu minimieren/eliminieren. (Buffett hält einige Aktien wirklich Jahrzehnte bzw. "our preferred holding period is forever")

Rule 18.

Invest equally in 20-30 Stocks diversified among 15 or more industries, if your assets are of sufficient size. (oder man streut und diversifiziert perfekt und kauft sich so etwas wie einen Stoxx600 ETF)

Rule 20.

Kauf die günstigste Aktie in einer Industrie, bestimmt durch die 4 Antizyklischen Strategien, egal wie hoch oder billig der Preis generell in der jeweiligen Industrie ist.

Rule 23.

Lass Dich nicht beeinflussen durch einen kurzfristigen Performancerekord eines Investmentmanagers, Broker oder Analysten. Egal wie beeindruckend.

Regel 27.

Der Drang hin zu normalen Renditen ist ein fundamentales Prinzip in kapitalistischen Märkten (mean reversion etc / und so ist es auch)

Rule 29.

Politische und finanzielle Krisen veranlassen Investoren dazu Aktien zu verkaufen. Das ist die völlig falsche Reaktion. Kaufe während einer Panik und verkaufe nicht (Wer kennt nicht den beliebten Spruch von Buffett : pssssst. Close the Doors. I tell you how to make money in the markets.... etc)

Rule 32.

Volatility is not Risk. Avoid investment advice based on volatility.

Rule 36.

Small-cap Investing. Streu sehr breit, besonders in kleinen Unternehmen. Diese Unternehmen haben viel weniger Liquidität. Ein gutes Portfolio sollte doppelt soviel Aktien enthalten wie ein Depot das in grosse Unternehmen investiert.

alle diese Regeln gehören unmittelbar zu den jeweiligen Kapiteln im Buch. In den jeweiligen Kapiteln gibt es die Studien, Belege aus denen dann diese kurzen Regeln abgeleitet werden.

weitere Links Valueinvesting :

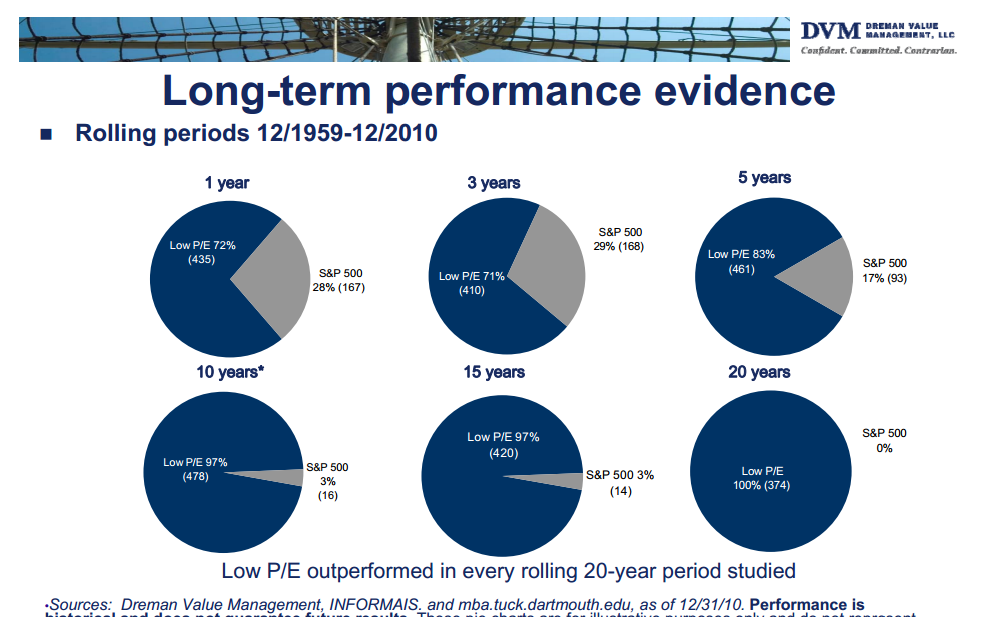

Studie von Dremanfunds über die Vorteile des Valueinvestings / Link zur PDF und Ausschnitt aus der PDF (klick zum vergrössern). Die PDF ist ganz interessant und bringt einiges aus dem Buch, aktualisierte Zahlen usw :

Hoffe es war ein interessanter Artikel und eine nützliche Buchvorstellung für euch Lieben. Bis bald.

Grüße.

Robert

p.s. Demenz ? zu grosse Sammlung ? wie auch immer. Dieses Buch hab ich tatsächlich 2x in meinem Bestand. Auf Ebay bzw. Amazon kriegt man das Buch hinterhergeschmissen . für 3-5-7 Euro inkl. Versand. Für 5€ inkl. Versand trenn ich mich auch von meinem zweiten Exemplar ... wer will nochmal wer hat noch nicht ???

p.p.s. die ganze Fehler korrigiere ich irgendwann später und vervollständige ggf. Habs jetzt schnell runterschrieben damit endlich mal wieder ein Blog Eintrag kommt. (wie mache ich eine Art Gallerie mit Blogspot ? die Bilder des Inhaltsverzeichnisses nehmen etwas zuviel Platz ein...)

Nachtrag 10.04.2014 - welche Rendite man erzielen kann durch die Anlage in grundsoliden Unternehmen wenn man in einer Börsenpanik die Nerven behält. Allein die Dividenden machen doch inzwischen Spaß. Von Pro7 will ich gar nicht erst anfangen .. da staun ich selber immer noch wie das alles passiert ist. 2007-2009 war schon einzigartig, an anderer Stelle hatte ich ja viel damals geschrieben (gar zuviel....)

Prost Jungs ! auf die nächste Krise. Rock´n´Roll !! der Rest dann als Kommentar von mir

Moin,

AntwortenLöschenDeine Überlegungen mit dem Zertifikat sind schon richtig wenn es soweit kommt (keine Ahnung wer Du bist, ein neuer Leser? oder Veteran ??). Ganz so einfach wird es bei vielen Werten halt nicht werden wie bei Gazprom. Ich hab unter andere eine Vimpelcom gekauft vor ein paar Tagen. Die sitzen glaub ich auf den Bermudas ? Holland ? auf jeden Fall nicht in Russland. Ultrakompliziert. Als Bottom Up Value Anleger interessiert mich das auch nicht unbedingt. 30-50% Länderwetten sind nur für Leute die glauben zu wissen was Sie tun. Und die sollten diese Fragen dann nicht stellen :). Auf jeden Fall gute Gedankengänge die die Gefahren zeigen. Ich bleib auf jeden Fall weiter drin und würde wenns billiger wird noch etwas aufstocken und vielleicht auch auf 40% gehen, 50% Russland wäre mir ggf. zuviel egal wie billig.

Zu der Blase in den Top Unternehmen. Natürlich werden die DAX Werte, DJIA und ATX Werte und sonstwas auch fallen. Der NasdaQ geht um 65% in die Knie und der Dax geht halt um ca. 37,33€ in die Knie. Ändert doch aber nix daran, daß die Werte im DAX deutlich günstiger sind als aufgeblähte Lalala Werte wie Amazon. Und genau davor warn ich ja seit 6-10 Monaten und bin entsprechend positioniert (wobei auch die Shortwetten nichts für jeden sind die Ich eingehe). Ich mein es eher aus der Perspektive, daß man irgendwann kaufen muss. Den Tiefpunkt erwischt man eh nie. Ich mein es aus der Perspektive, daß ein Buffett, ein Anleger mit einem grundsoliden Depot was er über Jahre langsam aufbaut FAST NIE rausmuss (STEUERN ggf. und ggf. noch viel abgeltungssteuerfrei). Egal ob es crasht oder nicht, er kann und soll ruhig weiterschlafen. Egal ob die Börse 40% fällt. Kein Grund zur Panik. So zeigt es ja auch ein Buffett.

Für jemanden der jetzt wirklich ein großes, großes Vermögen anlegen muss - auf einmal - per Stichtag mit der Pistole am Kopf hätte ich auch keine leichte Empfehlung ausser der Standardempfehlung, daß er mal mit 50% auch heute reinkann. So teuer ist es nicht, ganz normal. Und jemand der per heute ein großes Vermögen anlegen muss sollte sich nicht von kurzfristigen Crash Angst machen lassen. Wenn er ein gutes Unternehmen kauft zu KGV 10-15 dann wird er langfristig (+10 Jahre) doch immer noch eine gute Rendite haben aller Voraussicht nach. Und wenn er 20 Jahre oder 30 Jahre vor sich hat dann ist es völlig egal was heute passiert oder nächste Woche.

Ich hab jetzt in dem Beitrag mit der Buchvorstellung geantwortet und einen Screenshot von einem Depot gepostet. Ich will zeigen was möglich ist durch Investments in grundsolide Unternehmen zu Panikzeiten. Ganz und völlig ohne Spekulation. Die Gewinne in Pro7 und anderen waren teilweise noch höher prozentual als bei einer Hugo Boss. Schon nicht mehr feierlich und ich löse bzw. hab alles aufgelöst zu 70% bis 90% in den Positionen in den letzten Quartalen und kann den Crash abwarten falls er kommt, falls nicht auch gut. Das Buch beschreibt was dazu notwendig ist von der Psychologie, vom Valueinvesting und warum es sich lohnt hin und wieder ein Contrarian zu sein. Für mich gehört Contrarian sein und Valueinvesting so ein bisschen zusammen in der Regel. Hugo Boss hatte immer Gewinne auch in der Krise. Bei Hugo war nie die Rede davon, daß das Geld knapp wird (bei Pro7 war es nicht ganz so klar, zumindest für die Presse nicht :) ... ). Ein jahrzehnte altes Unternehmen was über 3-5 Jahresperioden immer wächst und nie Verluste macht. Ein narrensicheres Geschäft. Und dennoch hat die Krise es ermöglicht, daß die Aktie bis auf 10-11 Euro gefallen ist. Irrsinn. Wer ein paar Euro übrig hat kann sich über jede "Krise" nur freuen. Auch Celesio war narrensicher...

Freu mich auf weitere Beiträge. bzgl. Russland fällt mir noch ein, daß es wirklich kompliziert ist. Du gehst von der Situation aus, daß USA oder andere die Aktien "sperren".. ich hätte mehr gedacht, daß Russland die Aktien "zurückholt". Wahnsinn, tausende von Seiten.. die viel zu kompliziert sind zu durchschauen für mich. Danke nochmal. Bis bald Jungs, Robert.